;)

;)

이미지 확대보기

이미지 확대보기

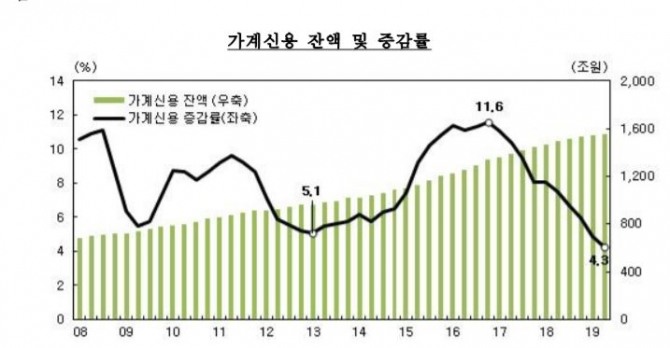

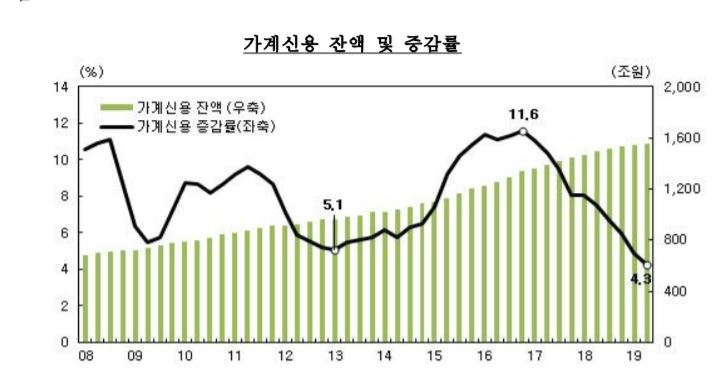

22일 한국은행이 발표한 ‘2019년 2분기중 가계신용 (잠정)’에 따르면 올해 2분기 말 가계 신용 잔액은 155조1000억원으로 사상 최대치를 경신했다. 정부의 각종 규제로 주춤했던 가계대출 증가세가 부동산 시장이 꿈틀대면서 전 금융권의 가계대출은 3개월 연속 5조원대로 증가했다.

한은 관계자는 “2분기 들어 서울 주택 가격이 오르면서 7월 주택가격전망도 10개월 만에 기준치 100을 상회했다”며 “정부의 분양가 상한제 정책 발표된 후 시장에 어떤 영향을 미칠지 두고봐야 한다”고 설명했다.

금융권 관계자는 “한은이 하반기 경기회복이 어렵다고 보고 있으며 기준금리 추가인하 가능성도 나오고 있다”면서 “가계부채의 가파른 증가세가 이어질 경우 차주 리크스 뿐 아니라 소비여력도 줄어들 수밖에 없다”고 지적했다.

다만, 한은은 '경기 침체의 공포' 속 '부채 디플레이션'으로 이어지는 우려에 대해서는 선을 그었다.

부채 디플레이션은 물가 하락으로 실질금리가 오르면서 채무자들이 채무 부담이 늘어나 채무를 면제하기 위해 자산을 팔게 되는데, 이는 자산 가치 하락의 원인이 돼 결국 경제 전체가 디플레이션에 빠지는 현상을 말한다.

한은 관계자는 "부채 디플레이션은 부동산 가격 (자산 가격)이 떨어지면서 실제적인 물가 하락과 연결되는 부분이 있어야 하는데 아직은 그런 상황은 아니다“며 부채 디플레 현상을 확인하려면 물가와 채무 부담 증가율, 자산 매물량 등등 종합적으로 검토해야 할 사안이기 때문에 가계 부채 증가율로만 봐선 알 수 없다"고 말했다.

한현주 글로벌이코노믹 기자 han0912@g-enews.com

![[초점] ‘비싼 라이다는 필요 없다’는 일론 머스크 고집, 한계로...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250630190705015749a1f3094311109215171.jpg)