재테크를 하고자 하면 일단 시드머니, 이른바 종잣돈 마련이 가장 중요하다. 같은 금리의 예금 상품이라도 1억 원을 투자하는 것과

1백만 원을 투자하는 것은 수익이 불어나는 속도가 배 이상이기 때문이다.

때문에 재테크 노하우를 묻는 사회 초년생들에게 전문가들은 한결같이 일단 “종잣돈을 모아라!”라고 조언한다.

그렇다면 첫 종자돈은 어떻게 만들 수 있을까? 많은 사람들이, 특히 사회 초년생이라면, 가장 접근하기 쉬운 방법으로 적금 상품을 떠올릴 것이다.

적금을 활용한 재테크 방법으로는 매달 1개씩 총 12개의 적금상품에 가입하여 1년동안 꾸준히 납입하고,

1년 이후부터 매달 만기를 맞은 12개의 원금과 이자를 받아 금리가 좋은 예‧적금에 다시 재예치 하는,

통장 개설이 매우 어려워지고 예‧적금 금리가 현저히 낮아지며 이러한 방식에 대해 회의적인 시각이 많아진 것은 사실이다.

하지만 이러한 ‘풍차 돌리기’는 큰 돈을 한번에 얻을 수 있는 투자라기보다 매달 새로운 적금 상품에 가입하며 이른바

‘ 돈 모으는 습관 ’을 만들어주는 꽤 괜찮은 방법이다. 통장 개설이 어려워진 대신 이러한 돈 모으는 습관을 만들어주는

다양한 적금 상품이 출시 및 판매되고 있다. 오늘은 돈 모으는 습관 을 만들어주는 적금 상품에 대해 알아보자.

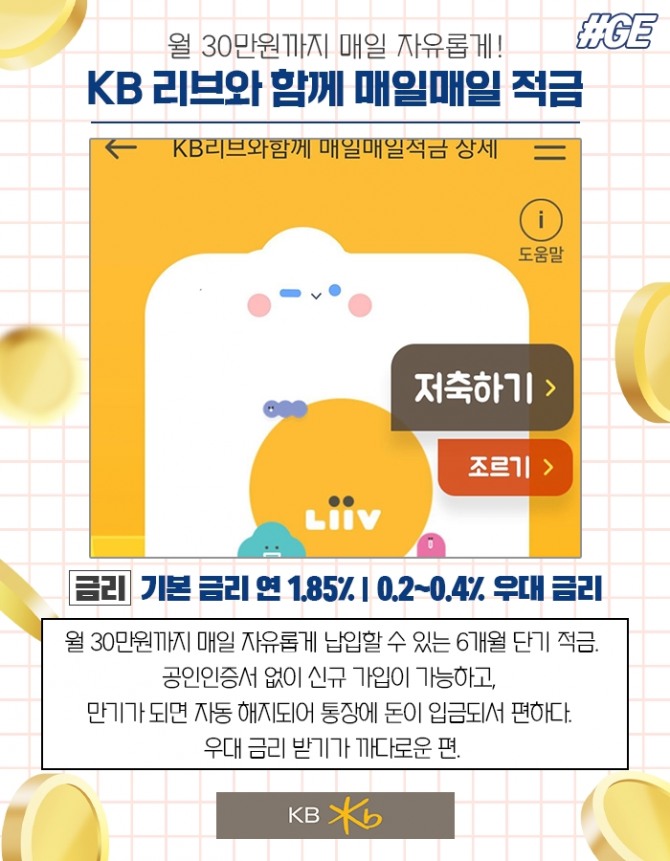

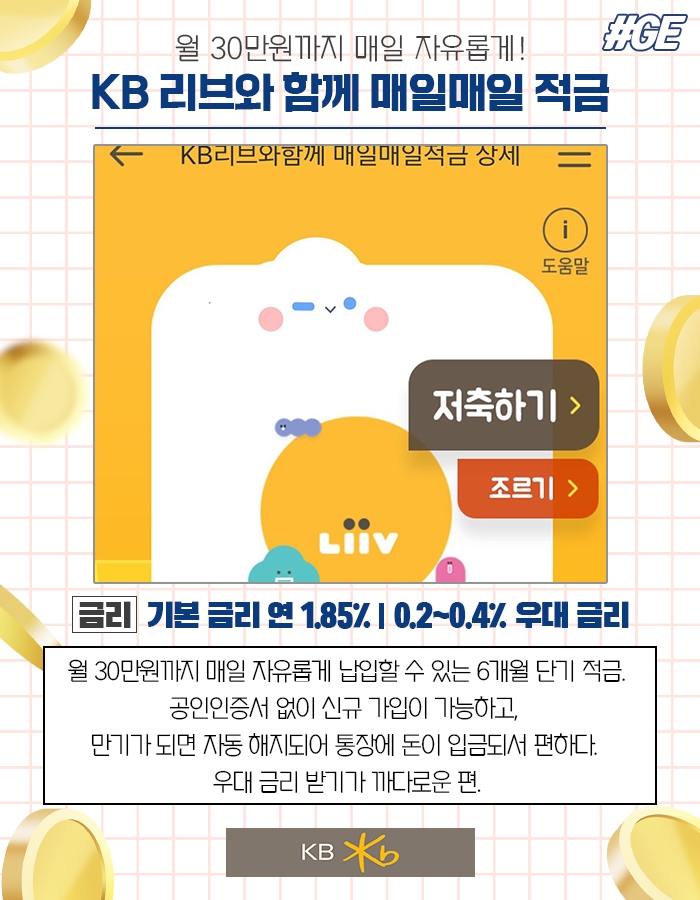

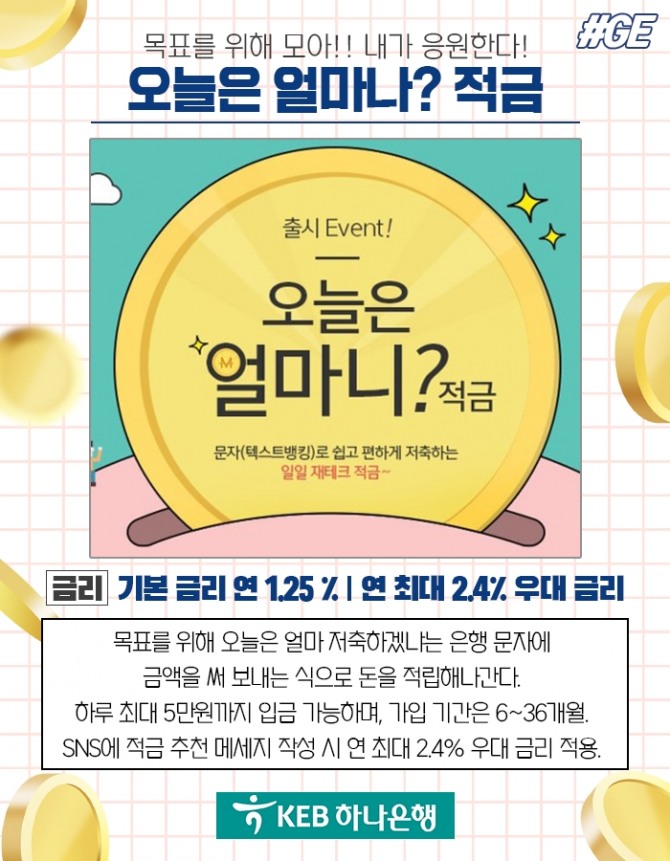

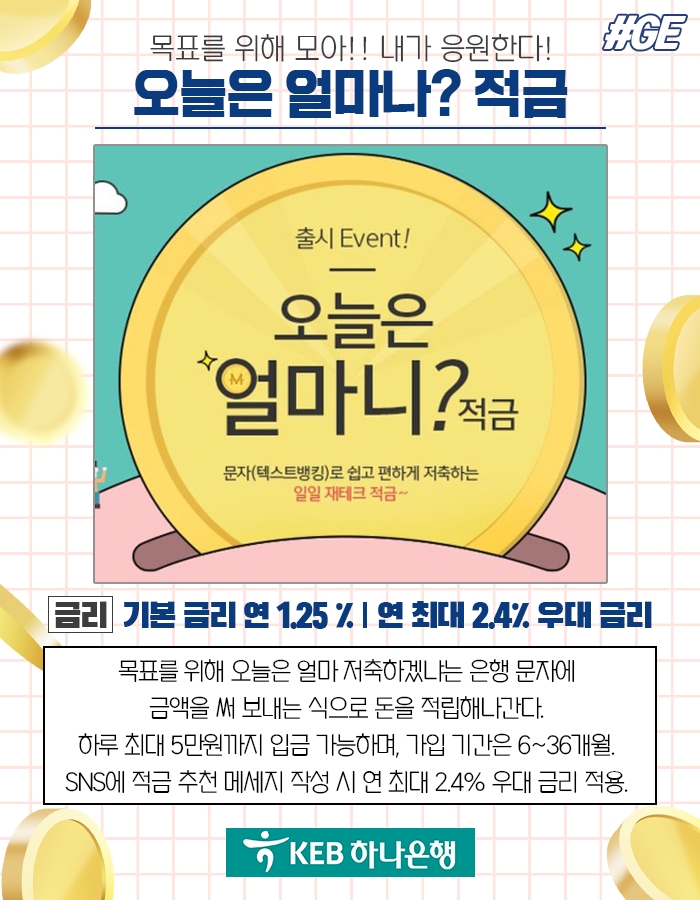

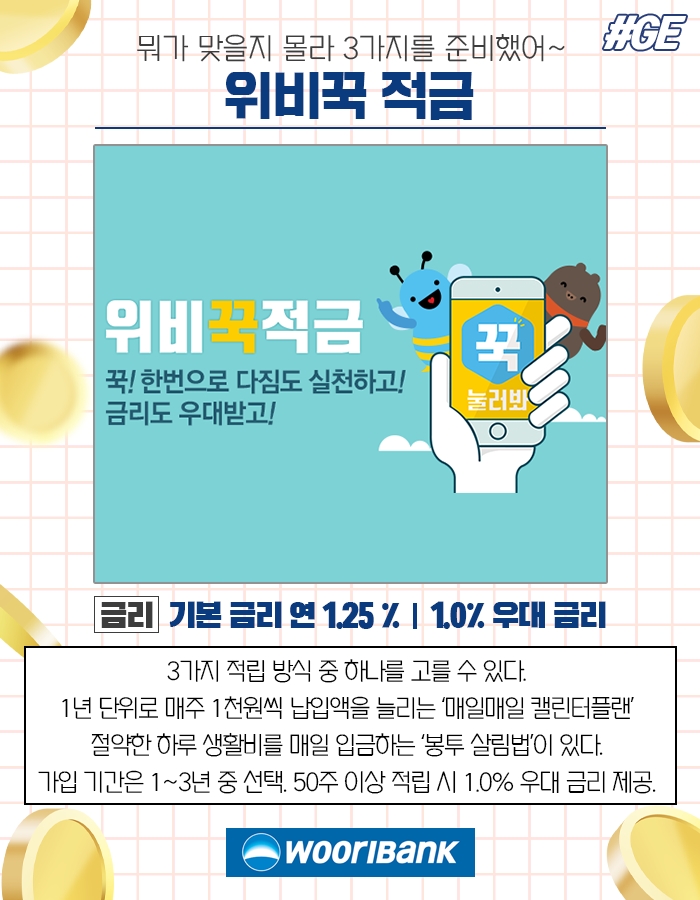

KEB하나은행의 ‘오늘은 얼마니? 적금’에 에 가입하면 이름과 걸맞게 매 영업일마다 저축을 응원하는 알람 문자를 받을 수 있다.

일일 5만 원 한도에서 자유롭게 납입이 가능해 적은 금액이던 많은 금액이던 그날 그날의 사정에 따라 꾸준히 저축할 수 있다.

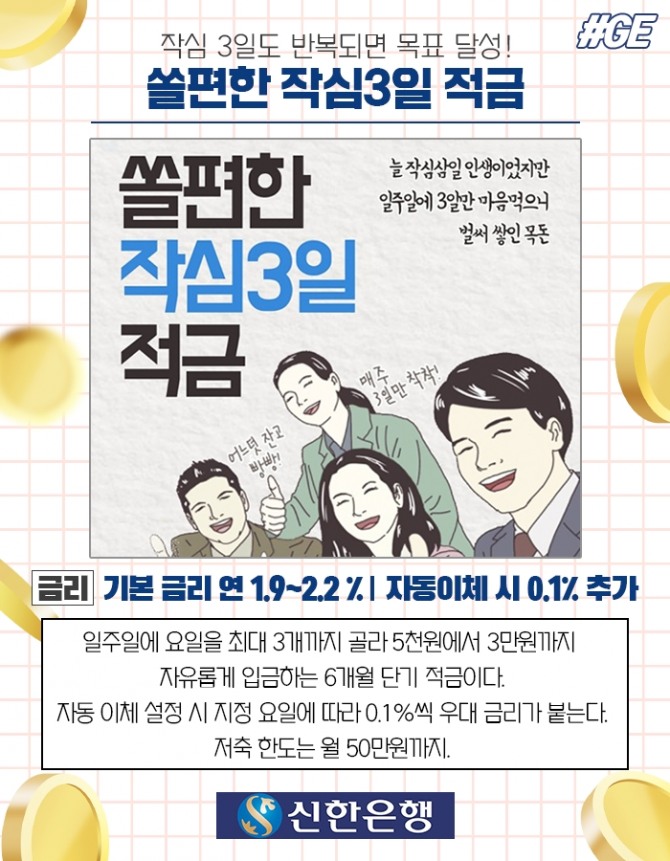

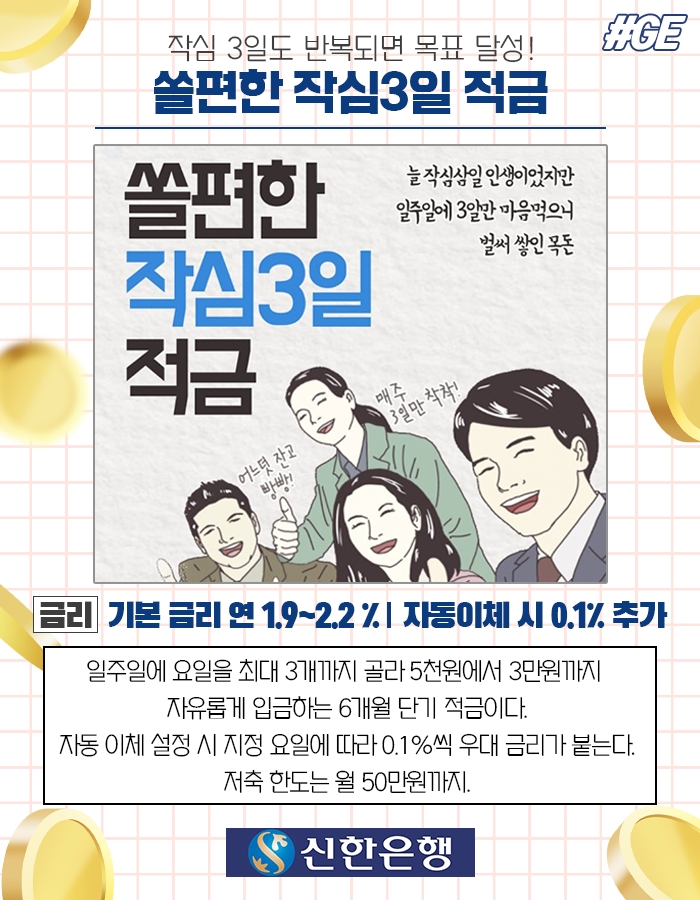

작심 3일이라는 말이 있다. 결심을 하고 3일을 못 간다는 말이다.

반대로 일주일에 3일이라도 결심을 이행하면 꾸준히 결심을 실행할 수 있다.

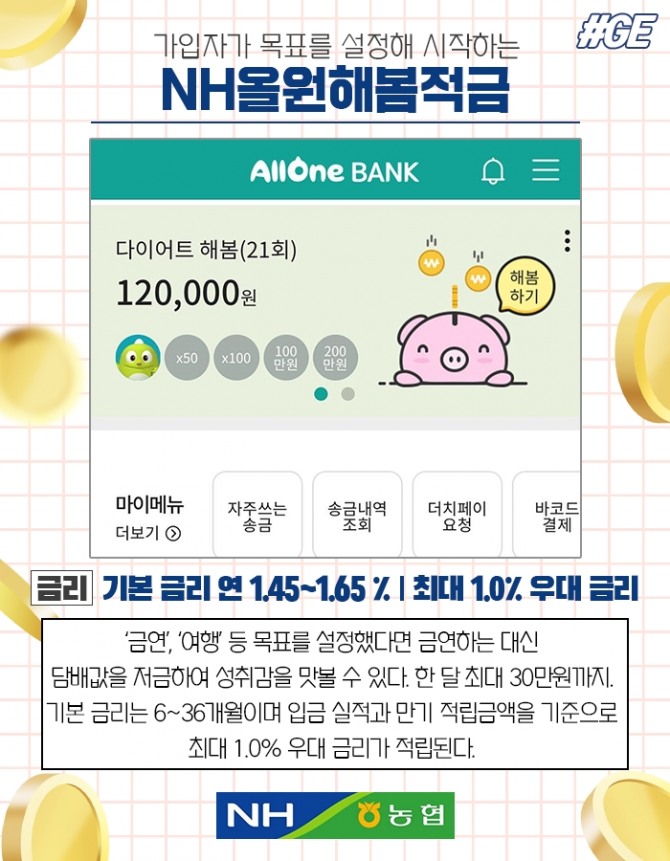

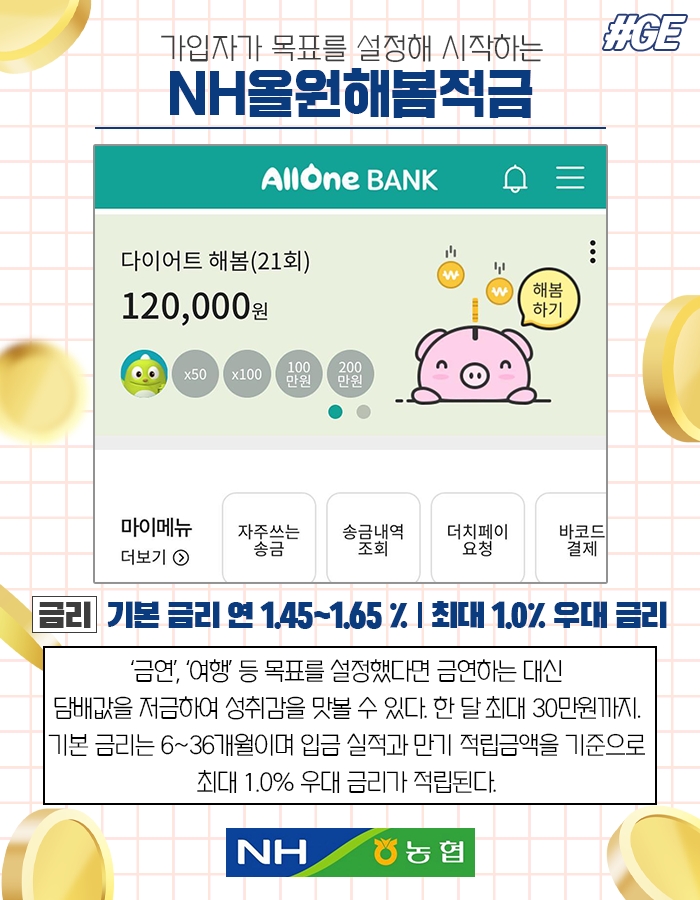

바로 이런 작심삼일 콘셉트의 적금 상품이 있다. 최소 1개에서 최대 3개 요일을 자동이체 요일로 지정하여

주 단위로 적금을 불입할 수 있는 신한은행의 ‘쏠편한 작심3일 적금’이다.

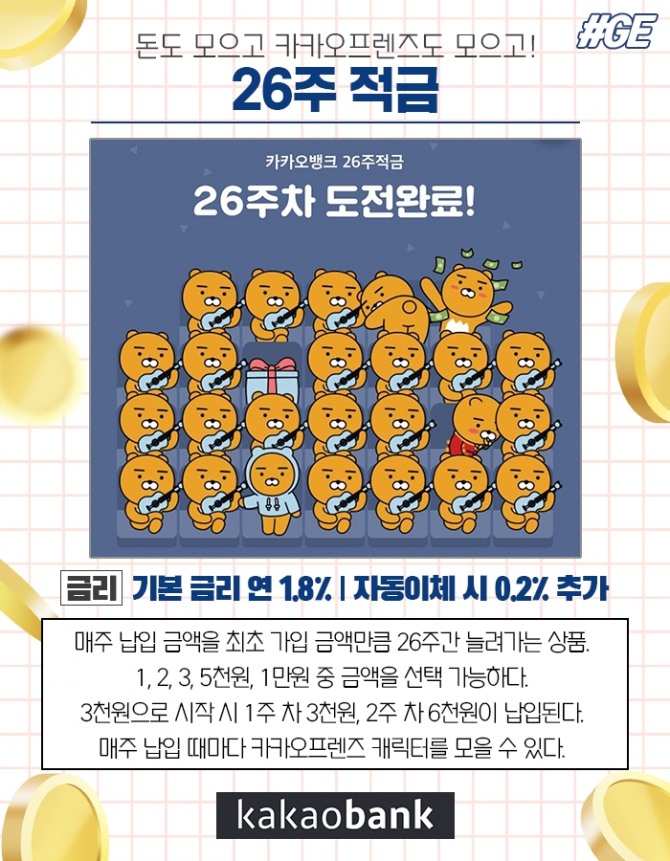

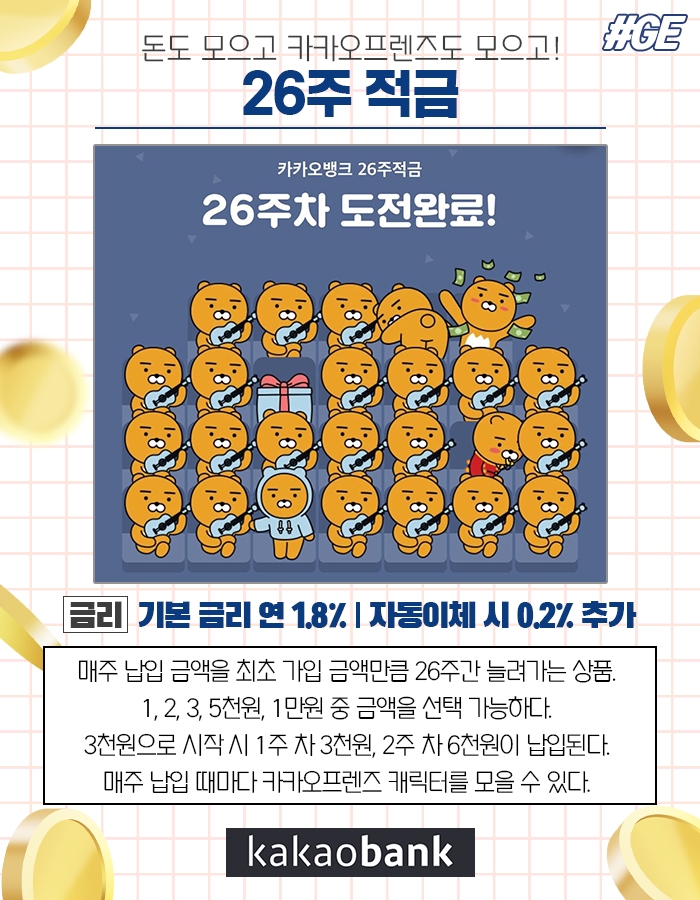

카카오뱅크의 ‘26주 적금’은 1, 2, 3, 5천 원, 1만 원 총 5개의 옵션 중 최초 가입 금액을 결정한 후

역시 1, 2, 3, 5천 원, 1만 원의 5개 증액 옵션을 선택할 수 있다.

카카오뱅크 ‘26주 적금’의 장점은 짧은 기간도 있지만 납부를 독려하는 운영방식도 한몫 한다.

매주 납입 시마다 캐릭터 이미지를 제공하여 26개의 캐릭터를 채우는 재미도 쏠쏠하다는 의견이 많다.

우리은행의 짠테크 적금은 앞서 소개해드린 카카오뱅크 26주 적금이 딱 2배 기간인 1년 동안 진행하는 풍차 돌리기 적금이다.

최소 1천 원에서 최대 5만 원까지의 가입 금액을 자유롭게 정하고 매주 1천 원의 금액이 증액된다.

풍차 돌리기형 적금 상품에 가입 시 주의할은 점은 매주 금액이 빠져나가기 때문에

가입 금액 및 증액 옵션 선택 시 월 납입 필요 금액이 얼마인지 꼭 확인해야 한다는 점이다.

첫 납입 금액이 낮아 계획 없이 높은 금액을 선택했다가 한 달에 100만 원이 넘는 금액을 납입해야 할 수도 있다.

만기 기간 옵션 선택이 가능한 상품의 경우, 공통적으로 기본 금리는 최장기간 가입 시 가장 높다.

그러나 첫 목돈 만들기에 도전하시는 분이라면 최소 가입 기간으로 가입하는것을 추천한다.

일단 시작은 단기 상품으로 만기 출금의 성취감을 느끼고, 꾸준히 납입하는 습관을 들이는 것이 가장 중요하기 때문이다.

이렇게 모아진 첫 종잣돈은 어떻게 운용하는 것이 좋을까? 금리가 조금이라도 더 높은 예‧적금에 다시 재예치하시는 것이 제일 좋다.

특히 예금 상품은 적금과 비교하여 조금 더 높은 금액을 은행에 묶어두는 대신 역시 조금 더 높은 금리를 받을 수 있다.

예금이 부담스럽다면 만기가 된 적금의 계약기간을 연장하여 재예치하거나 다른 적금에 다시 도전하는 것도 괜찮다.

대부분의 은행들이 재예치 시 우대금리를 주고 있으며, 자신에게 맞는 우대조건을 잘 찾아 시중 적금 금리보다

더 높은 고금리 적금에 도전한다면 예금보다 나쁠 것도 없다.

힘들게 만든 첫 종잣돈과 저축 습관은 본인이 어떤 재테크를 하던 크게 자라날 나무의 든든한 뿌리가 되어줄 것이다.

저축 습관을 만들어주는 적금 가입, 지금 시작해보자.

윤수민 글로벌이코노믹 기자 yoonsm0609@

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[초점] 美 소매판매 증가·고용 호조 '쌍끌이'...1분기 성장률 3% 상회 예상](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416062439011236b49b9d1da17379164136.jpg)