◇스팩주 청약경쟁률 후끈…스팩합병주도 상장 이후 주가급등

스팩(SPAC, Special Purpose Acquisition Company: 기업인수목적회사)은 비상장기업의 인수합병이 목적인 서류상회사(paper company)를 뜻한다. 지난 2009년 도입됐다.

최근 미중무역분쟁 등으로 지지부진한 주식시장에서 투자자들의 눈을 사로잡는 것은 바이오주도, 게임주도 아닌 단연 스팩이다.

투자자들의 반응만 봐도 잘 알 수 있다. 최근 스팩청약에서 기관은 물론 개인들도 폭발적 경쟁률을 기록하고 있다.

18일 금융투자업계에 따르면 지난달 31일 상장한 ‘유진스팩4호’는 기관수요예측 경쟁률 142.28 :1로, 일반최종 청약경쟁률은 300.40대 1을 기록했다. 뒤이어 상장한 ‘DB금융스팩7호’도 기관수요예측 109.84대 1, 일반청약 경쟁률이 269대 1이다.

최근엔 스팩투자심리가 더 불타며 경쟁률이 더 치열해지고 있다. 신한금융투자의 ‘신한스팩5호’는 10~13일동안 일반투자자를 대상으로 청약한 결과 최종경쟁률 654.47대 1을 기록했다. 이 스팩은 앞선 기관 수요예측에서도 520.93대 1의 경쟁률로 올해 최고의 경쟁률 기록을 갈아치웠다.

올초와 비교하면 스팩투자 심리는 완전 딴판이다. 지난 3월까지도 스팩에 대한 반응은 미지근했다. 지난 3월 21일 상장한 ‘유안타제4호스팩’은 기관수요예측 경쟁률 4.53대 1, 최종청약경쟁률은 1.81대 1에 불과했다.

같은 달 3월 27일 상장한 ‘케이비제17호스팩’도 기관수요예측이 1.95대 1, 최종 청약 경쟁률이 1.49대 1에 그쳤다.

그 뒤 지난달초까지 상장된 ‘하이제4호스팩’, ‘한화에스비아이스팩’, ‘엔에이치스팩14호’도 청약경쟁률은 이와 비슷한 수준이었다.

스팩투심이 돌아선 직접적 원인은 스팩합병으로 증시에 상장된 종목의 급등세에서 찾을 수 있다.

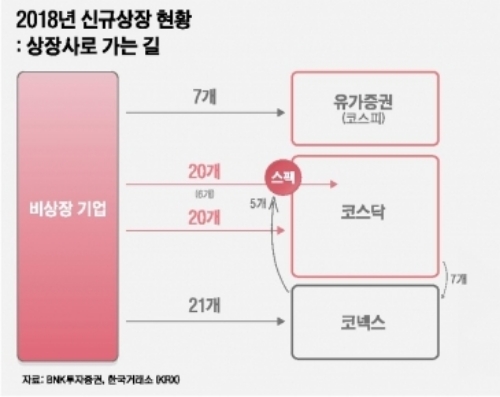

한국거래소에 따르면 코스닥시장에 상장된 스팩 45건 가운데 공모가를 밑돌고 있는 종목은 하나도 없다

최근 스팩합병상장한 주식의 급등세도 스팩투자심리에 불을 붙이는 모습이다. 미래에셋제5호스팩과 합병을 통해 지난 10일 코스닥시장에 입성한 줌인터넷이 대표적이다.

미래에셋제5호스팩은 지난 4월 주주총회에서 줌인터넷과 합병을 원안대로 가결했다. 이어 지난달 9일까지 주식매수 청구기간을 거쳐, 이달에 합병절차를 마무리했다. 합병신주는 10일 코스닥시장에 상장했다.

줌인터넷은 상장 첫날 종가 4845원에서 14일 1만600원으로 주가가 두 배 넘게 뛰었다. 줌인터넷은 이스트소프트의 자회사로 ▲개방형 검색포털 ‘줌닷컴’ ▲블로그 서비스 ‘이글루스’ ▲AI 뉴스 추천앱 ‘뉴썸’ ▲동영상 리뷰 특화 콘텐츠 쇼핑 앱 ‘랄라’ 등을 서비스하고 있다.

윤현진 SK증권 연구원은 "올해 모바일 광고시장 규모는 약 3조8000억 원으로 전년 대비 23% 증가할 것으로 전망된다”며 “모바일 앱 서비스는 초기 단계에 있기 때문에 2020년부터 의미있는 매출이 발생할 것”이라고 전망했다.

◇불안한 증시, 낮은 투자위험 재조명…인수합병 성공시 주가상승 기대

최근 불안한 증시에 위험이 낮은 스팩의 매력이 재조명된 것도 스팩열풍의 원인이다. 스팩은 투자구조상 주관사(증권사)가 신주를 발행해 공모자금을 모아 상장한다. 3년 내에 비상장 기업(또는 코넥스 상장기업)을 합병해야 한다.

투자자들은 스팩 주식 매매를 통해 기업인수에 간접 참여하게 되고, 피인수 기업은 상장된 스팩에 인수합병돼 증시에 상장하는 구조다.

3년 이후 합병에 실패하더라도 투자자 입장에서 손실은 거의 없다. 합병실패로 스팩이 해산되더라도 원금과 함께 예치기간에 들어온 이자수입도 주식의 보유비율에 따라 지급되기 때문이다.

최중경 BNK투자증권 연구원은 “복권과 유사한 개념으로 ‘운좋게’ 우량 비상장회사와의 합병결정을 통해 시세차익을 노릴 수 있다”며 “거꾸로 합병실패시 해산할 때는 공모가 기준으로 원금을 돌려받아 투자자 입장에서는 위험이 거의 없다”고 말했다.

단 스팩주의 주가상승은 인수합병에 부정적으로 작용할 수 있어 투자자 입장에서는 주의가 필요하다.

최창규 NH투자증권 연구원은 “인수합병에 실패하더라도 공모가와 이자를 지급해 하방경직성을 확보해준다는 안정성과 인수합병의 성공시 주가상승이 기대된다는 점이 스팩투자의 최대 장점”이라며 "스팩의 주가 상승은 인수합병 대상법인의 스팩 지분 축소를 가져와 결국 인수합병에 부정적 영향을 미칠 수 있다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.