채권의 반격에 증권사들이 함박웃음을 짓고 있다. 상승 방향으로 정주행할 것이라는 금리가 시장의 예상을 깨고 하락방향으로 역주행하고 있다. 시장금리와 거꾸로 움직이는 채권의 특성상 금리인하에 따른 채권이익의 발생이 기대된다.

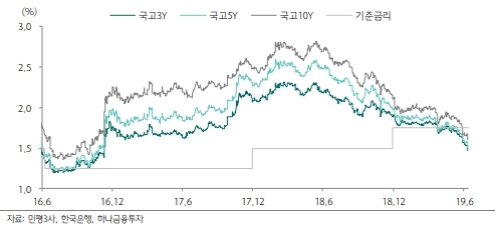

미중 무역분쟁 악화 이후 국내 채권금리의 하락세가 매섭다. 주요 국고채 수익률은 지난 2016년 이후 최저치 수준으로 하락했다.

금융투자협회에 따르면 증권사의 주요 운용 대상인 국고채 3년물 수익률은 지난달 16일 1.700%의 지지선이 무너진 뒤 이달 18일 1.493%로 주저앉았다.

중장기 국고채물도 마찬가지다. 같은 기간 국고채 5년물은 1.710%에서 1.526%로, 국고채 10년물은 1.820%에서 1.614%로 추락했다.

신동수 유진투자증권 연구원은 "성장둔화의 우려, 예상보다 낮은 물가, 주요국 20개국(G20)회담 이전 미중무역협상의 부재 등으로 낮은 금리 수준을 제외하고는 금리의 상승모멘텀을 찾기가 어렵다”며 “미국 연방공개시장위원회(FOMC) 등 대외의 통화완화 기대가 강화되면서 한은의 금리인하를 압박하는 시장흐름이 지속할 가능성이 높다”고 말했다.

눈에 띄는 대목은 시장금리 하락이 증권사의 채권운용 쪽에서 이익으로 돌아온다는 점이다.

채권에서 대규모 이익발생이 확실시됨에 따라 2분기 증권사가 호실적을 이어갈 것으로 기대된다.

강승건 하이투자증권 연구원은 “증권업은 금리하락에 따른 채권평가이익을 누릴 수 있는 유일한 업종”이라며 "부진한 위탁매매(브로커리지)의 영업환경에도 불구하고 투자은행(IB)과 운용손익의 성장을 통해 2분기에도 양호한 이익을 달성할 것”이라고 전망했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美, 노동시장 강세·경제 성장으로 메디케어 재원 고갈 시점 늦춰져](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240507072921052766b49b9d1da17379164136.jpg)

![[초점] ‘라이다’ 안 쓴다던 테슬라, 뒤로는 라이다 도입에 올인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240508104007043899a1f3094311109215171.jpg)

![[초점] 美, '틱톡 금지법' 발효됐어도 여전히 논란인 이유](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240508094220012989a1f3094311109215171.jpg)