NH투자증권은 지난 18일 다음주 증시의 상승요인으로 중국과 미국 정책 기대감, 미중 무역분쟁 완화 가능성을 꼽았다.

다음주 증시의 빅이벤트는 2018년 4분기 어닝시즌의 본격화다.

지난 4분기 빅배스(부실자산을 한 회계연도에 모두 반영해 위험요인을 일시에 제거하는 회계기법)와 연간 전망치 하향으로 실적에 대한 기대는 낮아진 상황이다.

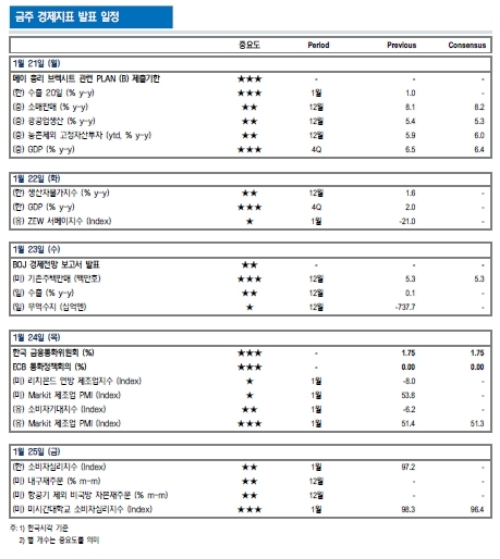

20일 에프엔가이드에 따르면 지난 4분기 코스피의 영업이익 추정치는 한 달 전에 비해 15.8% 낮은 36조 8000억원을 기록했다. 특히 IT가전, 호텔레저, 운송 등의 하향조정 폭이 확대됐다.

다음주에 삼성물산(23일), 삼성 SDS, 현대차, SK하이닉스(24일), 호텔신라, 기아차, 현대건설 등이 실적을 발표할 예정이다.

미국 셧다운(일시업무정지), 도널드 트럼프 대통령의 의회 연두교서도 관전포인트다. 셧다운이 장기화하면서 셧다운 중지 시위, 피치의 신용 등급 강등 가능성 등 여론의 압박이 지속되고 있다.

트럼프는 지난해 1월 의회 연두교서를 통해 1조 7000억달러 인프라투자 입법을 요청하고 북한 회담, 경기 상승 등을 자신 재임기간 중 성공 사례로 부각시켰다.

트럼프는 오는 29일 연두교서에서 인프라 투자를 재강조할 가능성이 높다는 지적이다.

21일에는 중국의 4분기 국내총생산(GDP)이 발표될 예정이다. 중국 4분기 GDP는 미중 무역 마찰, 내수 부진 등의 영향으로 6.5%를 밑돌 것으로 전망된다. 현지 컨센서스는 6.45%다. 31일 발표 예정인 1월 통계국 구매관리자지수(PMI) 역시 50선을 밑돌 것으로 내다보고 있다.

최근 지방정부 양회 일정이 앞당겨진 만큼 정부부양책은 빠르게 시행될 전망이다. 허난, 푸젠, 윈난 등 12개 성 및 지역이 1월 하순부터 총 2400억위안의 특수채를 발행할 계획이다.

이밖에도 21일 브렉시트 합의안 제출될 예정이다. 합의안은 전면수정이 예상되는데, 브렉시트 논의가 원점으로 돌아갔으나, 3월 29일 시한 연장 가능성 등 다양한 시나리오가 존재하는 만큼 노딜 브렉시트 가능성은 낮다는 지적이다.

김병연 NH투자증권 연구원은 “코스피는 연준의 완화적 통화정책 기조, 미중 무역협상 등으로 상승했으나 글로벌 경기선행지수 추가 하락, 4분기 어닝시즌 기간 빅배스와 올해 기업이익 컨센서스 하향 조정 등 지수 상단 제한하는 요인도 존재한다”며 “심리회복을 위한 미국 및 중국의 정책이 가동되고 있다는 점에서 그동안 정책 영향으로 밸류에이션이 낮아진 업종의 정상화가 부각될 것”이라고 내다봤다.

김연구원은 관심업종으로 소재/산업재, 상사/자본재 등을 제시했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)