◇은행업 양적으로 질적으로 경쟁미진, 당국 은행 신규인가 고려

금융당국이 은행업의 경쟁을 유도하기 위해 칼을 빼들었다. 무엇보다 은행업이 경쟁이 미진하다는 판단에서다. 경쟁제고를 위해 소형, 전문화된 은행에 대한 신규인가도 고려하겠다고 으름장을 놨다.

그 근거가 최근 발표한 은행업 경쟁도 평가다.

경쟁도 평가결과 정량분석뿐 아니라 정성평가 등에서 은행업의 경쟁은 충분하지 않은 것으로 나타났다.

먼저 정량분석의 경우 은행업은 경쟁시장과 다소 집중된 시장의 경계선에 위치하고 있다. 시장집중도 판단의 대표지수인 HHI지수(Herfindahl-Hirschman Index(HHI):시장집중도지수)는 1233~1357로 나타났다. 공정거래위원회 기준으로 다소 집중된 시장인 반면 미국 법무부 기준으로는 그렇지 않다.

다만, HHI지수 등 시장집중도가 매년 지속적으로 증가하는 추세다. 지난 2015년 다소 집중된 시장으로 변화한 뒤 그 상태가 유지되는 점을 감안할 필요가 있다는 지적이다.

시장구조, 경영효율성 등 보조분석 결과 상위 6개 은행과 하위은행들과 격차가 벌어지며 양극화 체제가 고착화됐다. 특히 상위 6개 은행의 비용효율성 지표인 이익경비율이 악화추세로 경영효율을 위해 경쟁이 필요하다는 진단이다.

금융위측은 “ROE 등으로 평가한 은행업 수익성이 최근 개선되고 있다”며 “기존 은행의 관점에서 볼 때 신규진입을 감내할 능력이 향상됐다”고 평가했다

이밖에도 정성평가의 경우도 은행소비자 대상으로 설문조사 결과 은행업의 경쟁에 대해 보통 이하로 평가됐다.

이같은 결과를 근거로 은행업 경쟁제고를 위해 신규진입을 고려해야 한다는 게 당국의 판단이다.

단 신규진입의 형태의 경우 현재 시중은행, 지방은행 등 기존 은행라이선스를 확대하는 것이 아니라 소형, 전문화된 은행의 신규인가가 적절하다는 분석이다.

금융위 관계자는“혁신을 선도하거나 기존 은행 시스템을 보완할 수 있는 소형, 전문화된 은행의 신규인가가 기존 은행의 경쟁제고에 효과적이다”고 말했다.

이에 따라 금융당국은 현행법상으로도 인가가 가능한 인터넷전문은행 신규인가에 속도를 낸다는 방침이다. 스케줄도 인터넷전문은행 신규인가 추진방안을 이달말에 발표할 계획이다.

◇신규인가 낙관론 모락모락, 특화전략 부족시 부메랑 우려

신규인가 접수를 실시할 경우 제3 인터넷 전문은행의 유력후보는 여러차례 신청의지를 밝힌 키움증권이 유력하다. 최대 걸림돌인 ICT(정보통신기술)기업 지분보유가 34%로 확대됐다. 최근 야구단 히어로즈 스폰서메인 계약체결도 연내 인터넷전문은행 출범을 위한 사전포석으로 시장에서는 받아들이고 있다.

지난 심사에서 쓴잔을 마신 인터파크도 거론된다. 인터파크 컨소시엄은 탈락 당시 인터넷 전문은행 재도전 의사를 밝혔다. 재도전을 위해 지난 2015년 구성된 SK텔레콤, NHN엔터테인먼트, IBK기업은행, 현대해상 등 컨소시엄을 다시 추진할지 관심사다.

네이버도 유력후보로 오르내리고 있다 자회사 라인이 대만, 일본, 인도네시아에서 현지 금융회사들과 인터넷 전문은행인 ‘라인뱅크’를 출범했다. 특히 지난해 증권업계 자기자본 1위인 미래에셋대우와 디지털금융사업 공동추진관련 업무협약체결 당시 5000억원씩 총1조원의 지분을 맞교환하며 초대형 컨소시엄을 꾸릴지 관심사다..

당국이 은행업 경쟁제고 의지를 확실하게 밝히며 인터넷전문은행 인가심사도 과거보다 완화될 전망이다. 거론되는 후보들이 인가를 신청할 경우 대거 심사승인 가능성도 제기되고 있다.

업계 관계자는 “물망에 오르는 후보는 어느 정도 능력이 검증됐다”며 “뷰가 우호적으로 바뀌며 당국의 의중이 반영되는 정성평가에서 굳이 까다로운 조건을 내세워 탈락시킬 이유가 없다”고 말했다.

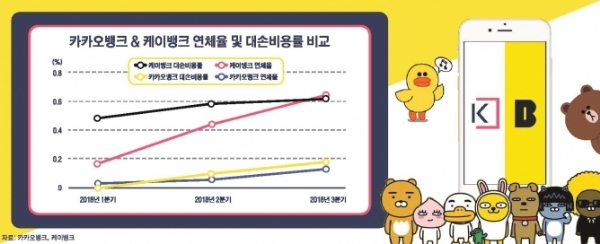

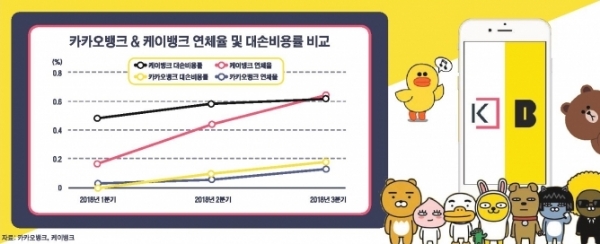

단 제3 인터넷전문은행이 대거 인가되더라도 당국의 ‘은행 경쟁력 제고’ 노림수가 먹힐지는 불투명하다. 선발주자인 인터넷전문은행이 틈새시장을 개척했으나 사이즈에 밀려 실적에서는 뚜렷한 성과를 내지 못하고 있다.

카카오뱅크의 고객수는 지난 3분기 기준 709만명, 케이뱅크는 80만명에 달한다. 특히. 카카오뱅크의 경우 카카오톡을 활용해 송금결제시장에서 지난 10월말에는 30만건을 돌파했다.

하지만 실적을 보면 여전히 침체다. 케이뱅크와 카카오뱅크 모두 적자를 내면서 3분기 연속 순손실을 기록중이다.

한편 사이즈경쟁에서 시중은행에 밀리는 상황에서 제3 인터넷 전문은행 출현이 되레 제발등을 찍을 수 있다는 시각도 나온다.

김성진 나이스신용평가 연구원은 “제3 인터넷은행 인가가 되면 인터넷은행 성장이 가속화될 수 있다”며 “하지만 추가적 경쟁자 진입에 따라 경쟁심화로 개별 인터넷은행의 성장은 오히려 제한될 수 있다”고 말했다.

최성해 기자 bada@g-enews.com

![[속보] LG엔솔, 1분기 영업익 1573억원…전년比 75.2% 감소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240222091302030207bdb7041ec1839923571.jpg)