이미지 확대보기

이미지 확대보기

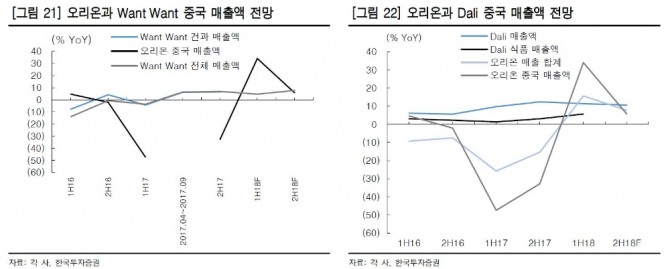

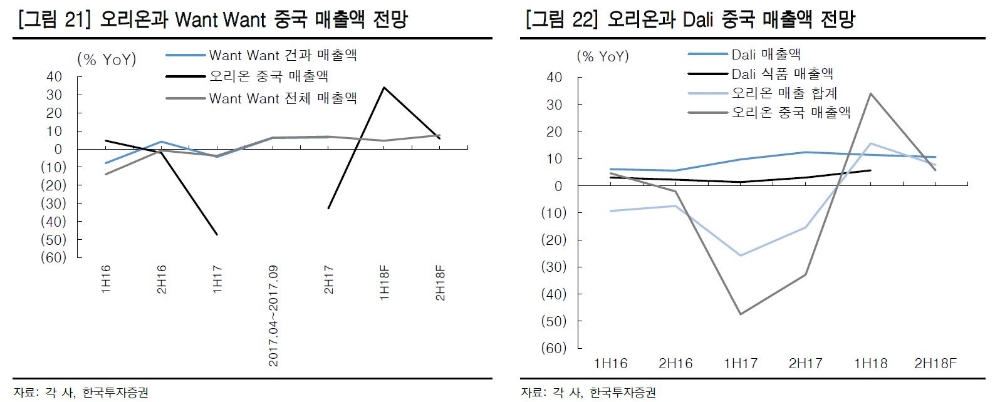

오리온은 3분기 시장 컨센서스를 뛰어넘는 실적을 기록한데 이어 10월 중국의 매출과 영업이익이 급증한 것으로 나타났다. 한국투자증권에 따르면 9월에 국경절 가수요가 재고관리 노력 등으로 합리적인 수준에서 관리돼 10월 이후 반작용이 작아졌다는 분석이다.

이와 함게 오리온은 한국 내 점유율이 계속 상승하고 신제품이 출시되면서 외형 증가에 기여하고 있는 것으로 나타났다. 인력 조정과 마케팅비 절감 등이 결실을 맺었다는 평가다.

이경주 한국투자증권 연구원은 “오리온은 중국 경쟁사 대비 이익 증가 모멘텀 확대 구간”이라며 “오리온은 2분기부터 강력한 매대 회복전략, 3분기엔 회복 비용 대비 매출액이 증가하는 구간에 진입하는 등 차별적인 모멘텀으로 주가 프리미엄폭은 더 확대될 것으로 예상된다”고 설명했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)