이미지 확대보기

이미지 확대보기

웅진씽크빅의 3분기 매출액은 1605억원, 영업이익은 117억원을 기록했다. 이는 학습지 매출과 수익성 감소에도 불구하고 공부방, 전집, 단행본의 실적 개선에 따른 것이라는 분석이다.

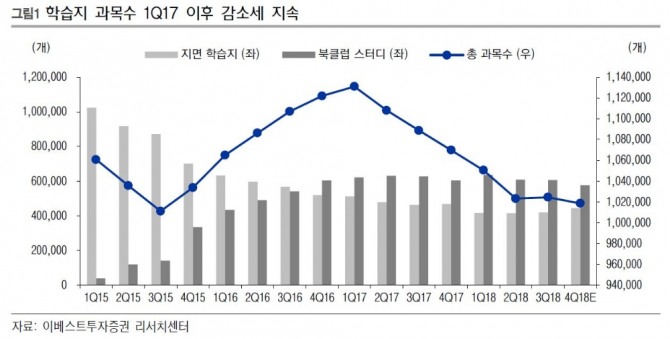

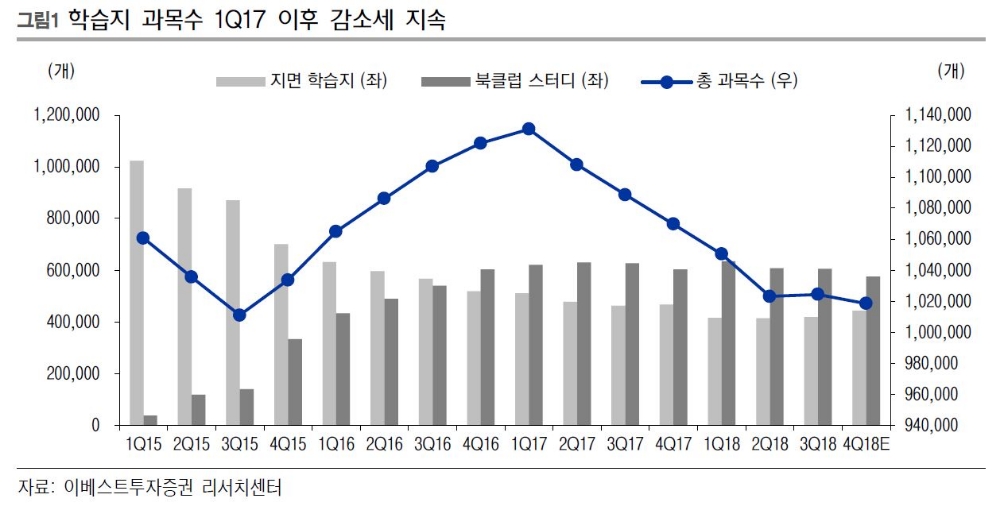

이는 과목수와 북클럽 회원수가 전년동기대비 모두 감소했기때문인 것으로 확인된다.

이베스트투자증권 최석원 연구원은 "타겟 학령인구 감소와 더불어 맞벌이 가구 증가, 학습지라는 교육 매체에 대한 선호도 감소에 따른 영향으로 인해 학습지 매출은 좋지않았다"며 "이와 함께 공부방 매출이 늘면서 학습지 매출 감소 요인으로 작용한 것으로 분석된다"고 설명했다.

최 연구원은 "어려운 사업 환경 속에서 웅진씽크빅의 실적은 외형과 수익성 모두 개선되는 모습을 보였다"며 "하지만 본업이자 매출 비중이 가장 큰 학습지에서의 역성장은 아쉽다. 목표주가는 유상증자 결정에 따른 희석을 감안해 기존 1만원에서 5000원으로 하향 조정한다"고 덧붙였다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.