이미지 확대보기

이미지 확대보기

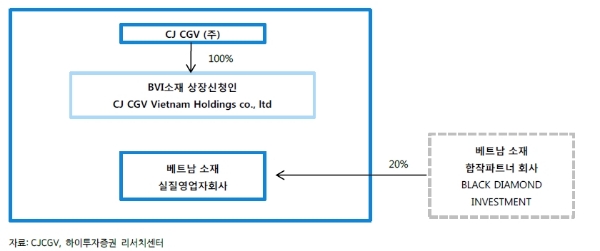

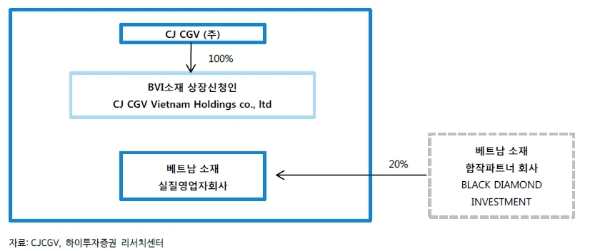

CJ CGV 베트남 홀딩스는 베트남에서 2006 년에 설립된 최초 멀티플렉스 영화관이자 배급사업자이다. 2017 년 기준 사업부문별 매출 비중은 상영 50.9%, 배급 20.5%, 매점 17.7%, 광고 10.5%로 구성되어 있다. 공모 후 주요 주주는 CJ CGV 59%, 공모주 39%, 기타주주 2%로 구성된다

하이투자증권에 따르면 베트남 영화 시장은 관객수 기준 과거 5 년간 평균 성장률이 30%였으며, 향후 2020 년까지 연간 15~20% 성장할 것으로 추정하고 있다.

김민정 하이투자증권 연구원은 "베트남 영화 시장 규모는 한국 시장 대비 8% 수준에 불과하여 태국, 말레이시아 등의 인근 국가 대비해서도 1 인당 관람 횟수가 낮아 성장 잠재력이 높은 시장이다”며 “자국 영화 산업이 발전하면 상영 매출뿐만 아니라 배급 사업 매출 상승에도 긍정적이며, 배급사업의 수익성은 상영사업보다 높아 수익성도 동시에 개선될 수 있다”고 말했다.

압도적 시장점유율도 경쟁력이다.

최종경 BNK투자증권 연구원은 “극장 산업의 주요 경쟁력 요소는 입지선점 능력 및 배급력”이라며 “CJ CGV 베트남 홀딩스는 베트남의 주요 로컬 디벨로퍼들과 긴밀한 네트워크를 구축함으로써 입지선정에 상대적 우위 보유했다”고 말했다.

최연구원은 또 “베트남 박스오피스내 경쟁 심화로 우량한 극장 사업자들이 매물로 나올 경우 추가적인 로컬 극장 인수가 가능하기 때문에 향후 경쟁사들과의 점유율 차이는 더욱 확대될 것”이라고 말했다. .

이 같은 공모가밴드라면 매력이 있다는 분석이다. 1H18 기준 매출액과 영업이익은 각각 749 억원과 74 억원이다.

설비투자 확대에 따른 감가상각비 부담증가를 감안해 기업가치 산정방식인 EV/EBITDA를 활용할 경우 EBITDA 마진율은 2018 년과 유사한 19%를 기록할 것으로 추정하고 있다. 2019년 EBITDA 는 2018 년 대비 38.8% 증가한 411 억원으로 적용할 경우 이 공모가밴드는 매력적이라는 분석이다.

김민정 하이투자증권 연구원은 “공모희망가 밴드 1만8900~2만3100원 기준 2019 예상 EV/EBITDA는 6.0~7.5배다”며 “글로벌 peer(동종그룹) 대비 매력적인 구간이다”고 말했다.

최종경 BNK투자증권 연구원도 “보수적으로 추정한 19E 순이익 112억원 기준 공모희망가는 PER 33.7~41.2배”라며 “시장지배력 강화로 수익성 개선 및 밸류에이션 프리미엄 부여가 가능하다”고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.