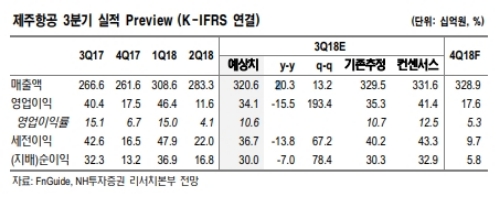

3분기 매출액 3,206억원(+20.3% y-y), 영업이익 341억원(-15.5% y-y, 영업이익률 10.6%) 기록하면서 컨센서스를 하회할 전망이다.

3분기 인천공항 국제선 여객 수송은 전년대비 7.9% 증가하는데 그치면서(2분기 +14.6% y-y), 내국인 해외 여행 수요가 둔화되는 모습을 나타냈다.

다만 공격적인 운임 정책을 기반으로 3분기 제주항공의 인천공항 국제선 여객 증가율은 전년대비 17.1%를 기록하는 등 경쟁사와의 격차를 확대하고 있다는 진단이다.

운임은 탑승률 제고 및 지방 공항 수요 확대에 집중하면서 유류할증료 인상에도 불구하고 전년대비 1.9% 증가하는데 그칠 전망이다.

한편 국토교통부는 중국 민항총국 요청으로 한-중 항공회담 사전단계인 실무 회담을 11월 중 열기로 했다. 이번 회담은 2016년 회담 무산 이후 처음으로 진행된다.

정연승 NH투자증권 연구원은 "항공회담이 성공적으로 진행될 경우 중장기 중국 노선 확대를 통한 여객 수요 증가가 기대된다”며 “현 주가가 최근의 악재를 선제적으로 반영하였다고 판단한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.