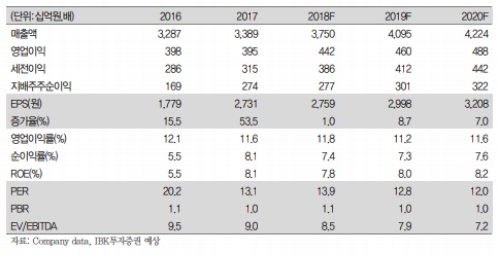

3분기 두산밥캣 실적은 영업이익 기준 컨센서스에 부합할 것으로 전망된다.

매출의 70% 수준을 차지하는 북미시장은 5~7% 성장한 것으로 추산되지만 두산밥캣은 프로모션 강화 및 딜러 재고확충 등으로 시장성장률을 아웃퍼폼한다는 지적이다.

유럽은 구조조정 영향 등으로 매출회복은 아직 더디지만 채널과 제품라인업 추가 등을 통해 경쟁력을 키우고 있다는 진단이다.

아시아라틴은 상반기 신흥국 경기개선흐름이 무역전쟁 여파로 둔화되고 있는 것으로 추정된다.

영업이익률은 11.5%로 전망되는데 프로모션에도 불구하고 양호한 수익성은 유지되고 있다는 판단이다.

이상현 IBK투자증권 연구원은 "무역전쟁 여파에도 불구하고 선진국의 주택경기는 전반적으로 호조세를 지속하고 있는 가운데 컴팩 트 장비에서 경쟁우위를 가지고 있는 두산밥캣은 시장보다 아웃퍼폼하는 실적을 기록할 것으로 전망된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)