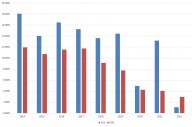

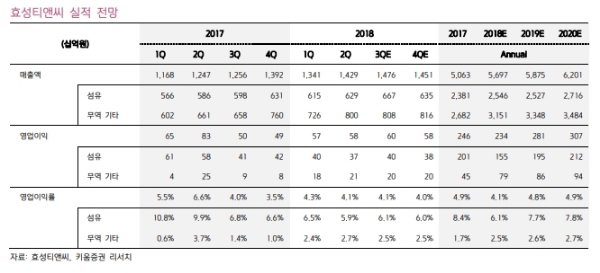

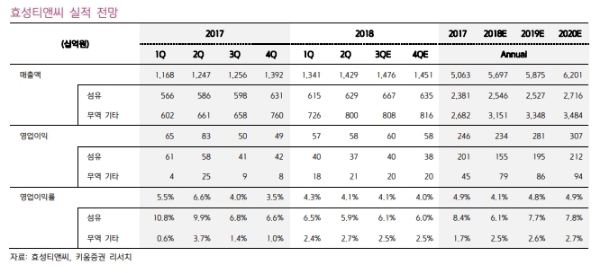

3분기 영업이익은 603억원으로 전년 대비 21.4% 증가하며, 호실적을 기록할 전망이다.

NF3부문(중국 취저우 네오켐)은 가동률 개선으로 작년 대비 큰 폭의 실적 개선이 예상된다. 나이론/폴리에스터원사부문은 고수익 제품 판매 비중 확대에도 불구하고, 원재료 가격 상승 영향으로 부진한 실적이 전망된다.

올해 상반기 4.5만톤의 중국 스판덱스 신증설과 하반기 8.7만톤의 추가 신증설 계획이다.

하지만 올해 하반기 계획되어 있던 8.7만톤의 중국 신증설 계획 중 Ruyi/Hengshen의 공급(7.5만톤 규모)은 환경 규제 및 자금 조달 문제로 내년으로 연기될 것이라는 전망이다.

올해 하반기에는 상반기 대비 스판덱스 공급 과잉 경쟁은 둔화될 것이라는 지적이다.

이동욱 키움증권 연구원은 “시가총액(8093억원)은 올해 기준 PER 7.6배, PBR 1.4배로 ROE 18.0%를 감안하며 과도하게 저평가되어 있다고 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美, 노동시장 강세·경제 성장으로 메디케어 재원 고갈 시점 늦춰져](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240507072921052766b49b9d1da17379164136.jpg)

![[초점] ‘라이다’ 안 쓴다던 테슬라, 뒤로는 라이다 도입에 올인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240508104007043899a1f3094311109215171.jpg)