신한금융투자는 4일 포스코켐텍에 대해 "음극재 생산능력 확대에 따라 매출액이 대폭 증가할 것"이라고 분석했다.

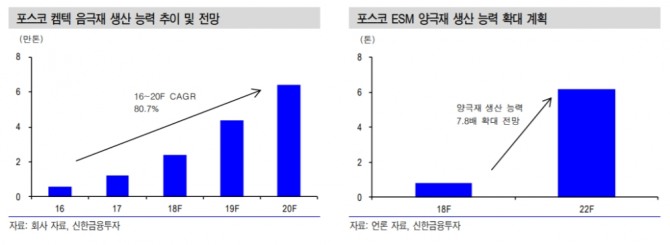

이어 "2차전지 소재 포트폴리오 확대는 주가 모멘텀"이라며 "음극재 생산능력 확대에 따라 매출액은 연평균 89.1% 가량 증가할 것"이라고 기대했다.

올해 자회사인 피엠씨텍의 지분법 이익이 184% 가량 증가할 전망이다.

한 연구원은 "중국내 콜타르 수급난으로 침상코크스 공급이 제한적인 상황에서 흑연 전극봉의 수요는 견조하다"고 설명했다.

올해 매출액은 1조3694억원, 영업이익은 1044억원으로 예상했다. 음극재 매출액은 1012억원으로 고성장을 지속할 것으로 전망했다.

당기순이익은 피엠씨텍 지분법 이익 801억원(+183.9%)이 반영된 1387억원(+34.0%)으로 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)