1위 사업자의 선점효과가 기대된다는 분석이다. CGV는 베트남에서 굳건한 1위다.

양적인 부분 외에도 CGV의 강점은 나타난다. 1) 프리미엄 브랜드를 확립했다. 시장 평균 대비 15% 이상 높은 ATP는 관람객 성장의 매출 탄력도를 높이는 한편 시장 지배력 유지와 확대를 위한 수단(프로모션)으로도 활용된다.

한국은 CGV 점유율이 50%에 가깝지만 시장 성장이 없다. 베트남에서는 1위인 동사의 협상력과 입지가 워낙 강력해 스크린 공급 및 경쟁 완급 조절도 어느 정도는 가능해 보인다. 이에 따라 시장성장에도 불구, 사업자 간 경쟁은 타이트하지 않을 가능성이 있다는 지적이다.

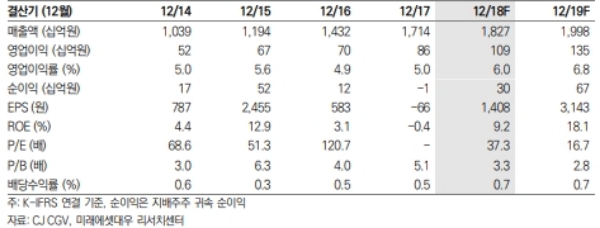

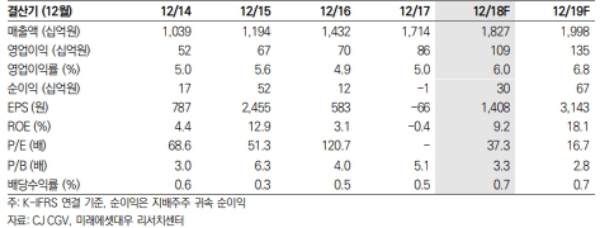

박정엽 미래에셋대우 연구원은 "CGV베트남홀딩스(가칭, 베트남 법인 80% 보유)의 상장이 10월 말~11월 중으로 예상된다. 전체가치를 4~5천억원으로 가정하면 1천억원 이상의 현금 유입이 기대된다”며 “순차입금 9천억원에 달하는 CJ CGV의 재무 구조에 도움이 된다”고 말했다.

박연구원은 이어 “베트남 극장 pure play인 상장 법인은 한국, 터키 등에 노출을 기피하는 투자자의 대안이 될 수 있다”며 “수급 측면에서는 CJ CGV에 다소 불리하게 전개될 가능성이 있으나 장기로는 지분 가치에 대한 평가가 반영될 것이다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.