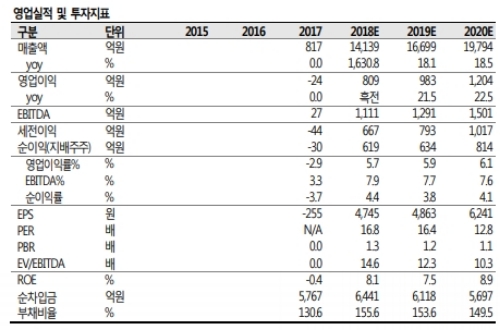

2018년 연간실적 흐름은 2분기 실적을 저점으로 3 분기에 큰 폭의 회복세가 기대된다는 분석이다.

3분기에는 독감백신 성수기 진입. 대상포진 백신 매출확대(2018년 시장점유율 40% 전망), 앱스틸라 로열티 증가로 백신사업부 호실적에 따라 이익개선세가 지속될 전망이다.

분할 이후 백신사업부 성장이 가속화될 전망이다.

백신사업부는 7월1 일자로 분할, 연결 실적에 반영되며 당사는 추후 실적추정을 연결실적으로 변경할 예정이다.

분할 이후 내년까지 실적 개선세를 보일 전망인데, 사노피와 진행중인 폐렴구균 백신은 2019 년에 글로벌 임상 1 상 진입이 예정이며 이에 따른 마일스톤 유입이 가능할 전망이다. 2018년 6월에 출시한 수두백신은 9월에 PAHO 입찰 참여할 예정이다.

이달미 SK증권 연구원은 “유가 상승에 따른 코폴리에스터 부문에서의 원가부담 증가, 연결 자회사 이니츠의 적자가 동사 연결실적에 부담으로 작용하고 있다”며 “하지만 백신사업부에서의 실적 성장세와 사노피 기술수출료, 앱스틸라로열티, 스카이팩 글로벌 임상1 상 진입은 충분히 동사의 주가 상승 모멘텀으로 작용할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.