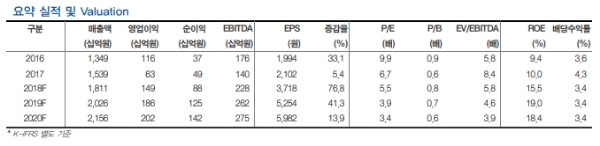

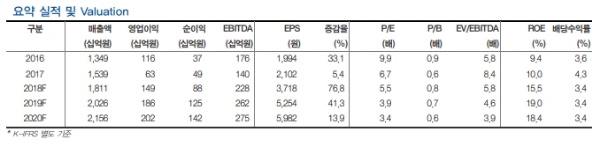

3분기 별도기준 매출액 4719억원 (YoY 20.5%), 영업이익 391억원 (YoY 198.5%)으로 전분기에 이어 양호한 실적이 가능할 전망이다.

펄프가격 강세에도 불구하고, 제품 포트폴리오의 다각화(인쇄용지 40%, 산업용지 30%, 특수지 30%)와 우수한 시장지배력으로 원가 상승분을 제품판가에 전가가 가능한 구조이기 때문이라는 분석이다.

지난 2016년 4분기 이후 국제펄프가격의 지속적인 상승세가 지속되고 있지만, 인쇄용지와 산업용지, 특수지 등 전부문의 제품 판가 인상이 순조롭게 진행되면서 양호한 실적을 견인하고 있다.

이에 따라 올해 하반기에도 지속돼 양호한 실적 모멘텀은 더욱 강화될 전망이다. 특히 3분기가 계절적 비수기인만큼 전분기에 비해 수익성이 다소 약화되겠지만, 성수기인 4분기에는 재차 수익성 강화가 이뤄질 것이라는 분석이다.

올해 연간 매출액과 영업이익은 전년비 각각 17.6%, 135.7% 증가한 1조 8,111억원과 1,486억원으로 미세 조정했다.

이밖에도 신탄진 감열지 투자(485억원)는 일단락됐고, 올해 8월 시운전을 거친 후 9월부터 본격 생산예정이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)