키움증권은 16일대한항공에 대해 "미국의 최대 항공사 델타항공과의 JV 효과도 기대된다"면서 투자의견 '매수'와 목표주가 4만2000원을 유지했다.

이창희 연구원은 "대한항공의 2분기 연결기준 영업이익은 전년동기대비 61.4% 하락한 667억원을 기록했고 당기순손실도 3047억원으로 적자를 지속하고 있다"면서 "유류비 부담과 연결 자회사의 호텔 사업 부진으로 수익성이 전년대비 큰 폭으로 감소했다"고 진단했다.

특히 영업외로는 원화 약세에 따른 외화환산손실이 3712억원에 달했다.

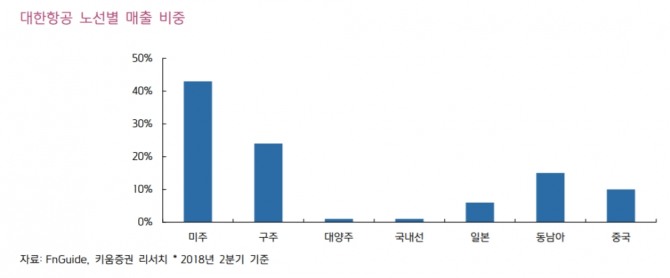

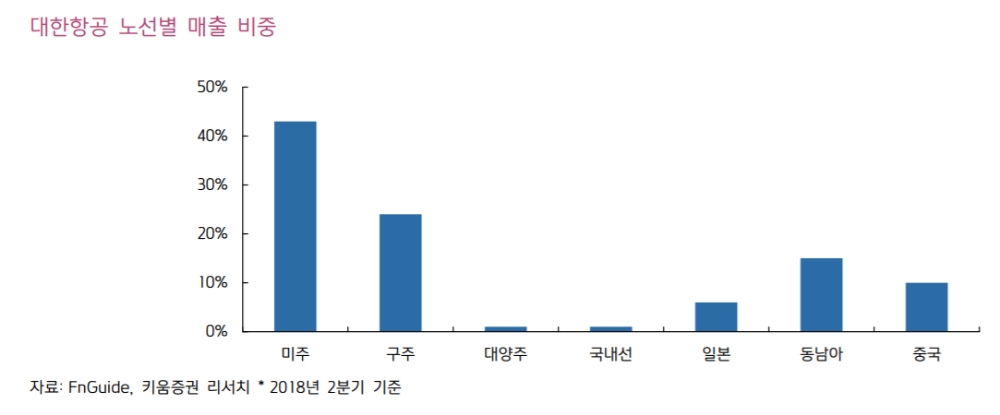

다만 매출액은 일본과 중국 노선을 중심으로 국제선의 높은 여객 수요와 수익성 중심의 화물 사업 영업전략으로 견조한 성장세가 이어지고 있다고 판단했다.

이 연구원은 "대한항공은 중장거리 노선 중심의 국제선 및 프레스티지 여객 확보를 통해 타사와의 차별화 전략을 채택하고 있다"면서 "LCC 중 진에어가 B777 기종을 운항 중이지만 운항 노선이 제한적으로 LCC 항공사와 중장거리 노선에 대한 경쟁은 거의 없는 상황"이라고 분석했다.

아울러 "5월부터 개시된 미국 최대 항공사 델타항공과의 JV효과도 기대된다"면서 "실제로 JV가 개시된 이후 하이클래스의 탑승률이 증가했으며, 미국에서 인천을 거쳐 동남아 및 중국 등 환승객 수요 확보도 가능할 것"이라고 진단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)