키움증권은 8일제주항공에 대해 "유가상승에도 불구하고 L/F 상승으로 부가매출 확대가 기대된다"면서 투자의견 '매수'와 목표주가 6만원을 유지했다.

이창희 연구원은 "2분기 제주항공은 매출액 2833억원, 영업이익 119억원, 순이익 165억원을 기록했다"면서 "유류비 부담 증가로 수익성이 감소했지만 양호한 성적"이라고 평가했다.

국제유가는 2분기 기준 84달러 넘게 상승해 현재도 비슷한 수준을 유지하고 있다.

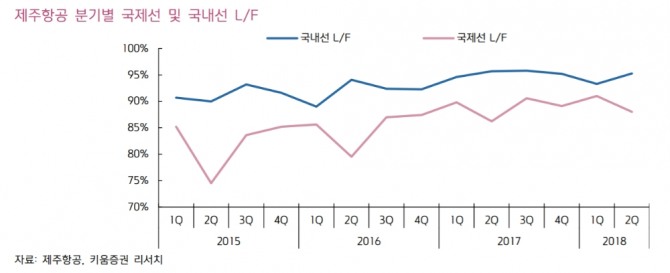

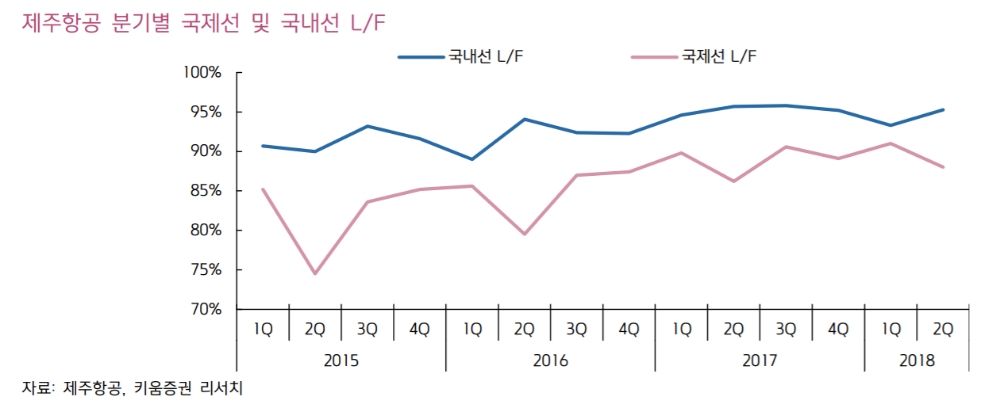

특히 "국제선 ASK가 전년대비 약 30.0% 증가했음에도 불구하고 L/F는 약 1.8% 개선된 88.0%를 기록하며 전체 매출을 끌어올렸다"면서 "L/F를 높은 수준을 유지하고 있는 동사의 전략이 유효하다"고 분석했다.

이 연구원은 수익성 유지가 관건이라고 진단했다. 제주항공은 지난해 항공기글 5대 늘렸고 올들어 9대 공급해 연말 기준 40대까지 확보할 예정이다. 다만 제주항공과 인천공항은 대부분 포화상태라서 슬롯의 추가 확보가 힘든 상황이다.

이 연구원은 "중장기적인 관점에서 선제적으로 지방의 새로운 슬롯을 확보해 잠재적인 수요를 창출하고 있는 것은 합리적"이라면서 "해외 신규노선 확장과 같은 수요창출 및 높은 L/F를 유지하여 부가 매출 확대 가능 여부"라고 판단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)