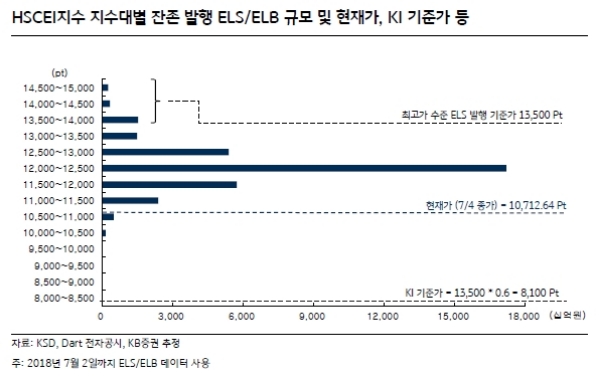

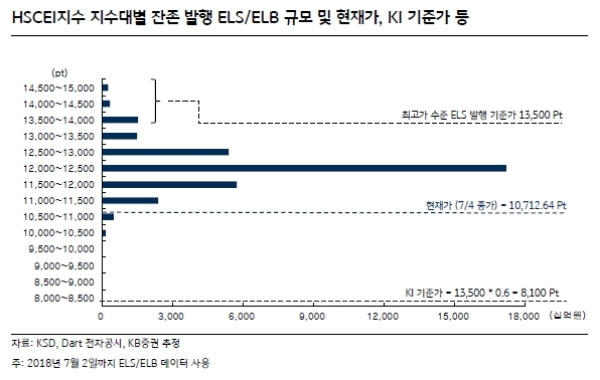

하지만 대부분의 HSCEI 지수 ELS는 1만2000pt~1만2500pt 대에서 발행도 지지선인 1만선이 무너지더라도 녹인(KI:손실구간 터치)으로 확대될 가능성은 제한적이라는 지적이다.

KB증권에 따르면 ELS/ELB 시장이 성장하며 HSCEI지수를 기초자산으로 발행된 ELS/ELB만 34조 9258억원, 7807건이다(현재 잔존 기준).

전체 발행이 68조원 수준이라는 것을 고려 시 거의 절반의 ELS/ELB에 HSCEI지수가 활용됐다.

하지만 우려의 등장과 달리 실제 시장에서 HSCEI지수 기초자산 ELS의 KI 가능성은 매우 낮다는 분석이다.

무엇보다 상당수의 ELS는 매우 안전한 지수대에서 발행되었기 때문이다.

실제 발행 지수대별규모를 확인해 보면 대부분의 HSCEI지수 ELS는 12,000pt ~ 12,500pt에서 발행되었다.

가장 문제가 될 수 있다고 볼 수 있는 ELS는 HSCEI지수 1만3500pt 이상에서 발행된 물량이다.

해당 ELS의 KI 기준은 아무리 공격적인 상품이라고 하더라도 40% 선이다. 따라서 KI 시작점을

계산한 최초 손실 발생지점은 8100pt 수준 정도가 될 것으로 보인다.

KI의 수준이 50%나60%까지 확대된 안정적인 상품이라면 손실이 시작되는 시점은 더욱 낮아질 것이라는 지적이다.

이중호 KB증권 연구원은 “결과적으로 현재의 HSCEI지수 1만712.64pt는 (7/4 종가) 아직 하방으로 2600pt 이상의 여유를 가지고 있다”며 “주요한 발행이 1만2500pt 수준이라는 점을 고려하면 아직 떨어진 HSCEI지수보다 하방으로 24.39% 여유가 존재하는 상황이기도 하다”고 말했다

한편 최근 증시의 변동성이 커짐에 따라 ELS도 HSCEI지수 쏠림에서 벗어나 유망지수 중심으로 분산하는 것이 안정성강화측면에서 유효하다는 조언이다.

이중호 KB증권 연구원은 “ 가급적 투자자 입장에선 분산 투자 차원의 ELS/ELB 접근이 필요한 시점이 된 것”이라며 “기존 기초자산 외 신규 해외지수 기초자산에 적극적인 관심이 필요하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.