은퇴 이후 자산에 대한 관심에 커지면서 TDF에 대한 투자자들의 관심도 늘고 있다. 최근엔 금융당국이 퇴직연금에서 전액을 투자하도록 관련 규정을 개정하면서 투자자들의 편의도 높아졌다는 평가다.

TDF(Target Date Fund)는 기존의 연금형 상품과 달리 은퇴 시점을 타깃으로 운용 프로세스를 설정하는 상품이다. 생애 주기에 따라 자산 배분을 조정할 수 있어 수익성과 안정성을 동시에 추구할 수 있다는 게 특징이다.

생애 초기에는 주로 주식비중을 늘리고 은퇴 준비 시기에는 자산배분을 안정적으로 가져가는 구조다. 다양한 국가의 주식과 채권에 분산해 투자할 수도 있다.

자산을 축적해야 하는 시기에는 위험자산의 비중을 높게 가져가고, 은퇴 시점이 다가올수록 채권펀드 등 안전자산의 비중을 점차 높여간다. 은퇴 이후에는 쌓아온 자산을 배분하는 시기로 자산 보존이 자산 관리의 주요 목표가 된다.

◆ 국내 성장 초기 국면…퇴직연금 전액투자 개정으로 도약 발판

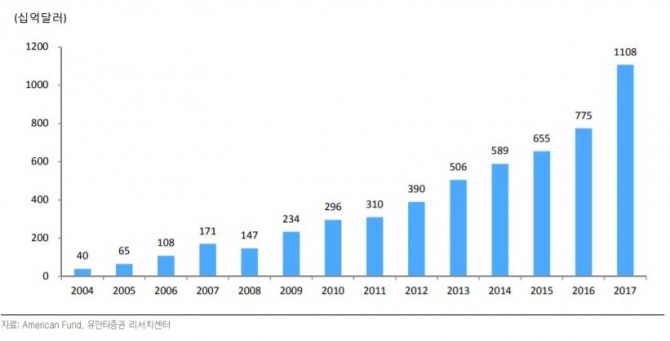

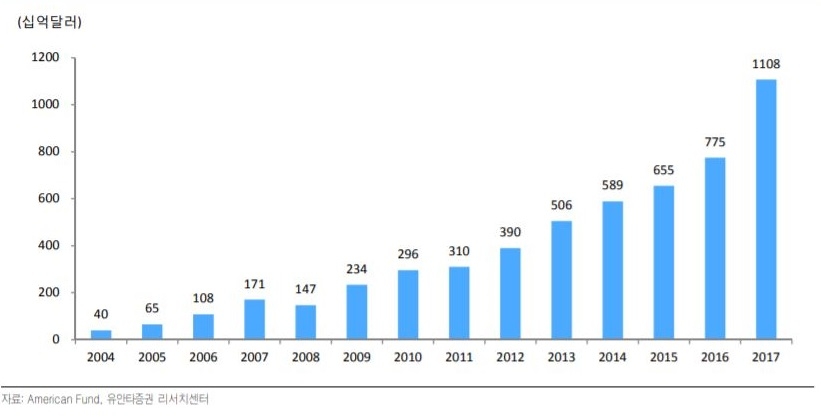

TDF는 1993년 미국에서 처음 도입돼 2000년대 이후 본격적으로 성장했다. 국내 TDF시장은 지난 2016년부터 가파른 성장세를 보이기 시작했다. 삼성자산운용이 2016년 4월 미국의 캐피털그룹과 제휴를 맺은 TED를 출시하면서 TDF에 대한 관심이 크게 증가했다. 2016년 말 기준 700억원 수준이던 TDF 운용 규모는 2017년 7500억원, 2018년 3월 말 기준 9700억원으로 약 1년 여 사이에 1286% 폭증했다.

올해 정부가 일정 조건을 충족하는 TDF에는 퇴직연금 자산을 100% 투자하도록 허용하겠다고 밝히면서 관련 시장은 더 커질 것으로 보인다. 현재는 연금자산의 70%만 투자하도록 제한하고 있다.

TDF는 연금저축과 퇴직연금을 위해 설계됐기 때문에 연금시장의 확대 여부에 따라 성패가 갈린다. 국내 퇴직연금시장은 2005년에 관련 제도가 도입됐다. 이후 13년이 경과한 현재 166조원 규모로 성장했다.

종류별 적립금 규모는 DB(확정급여)형이 2017년 연말 기준 66%에 조금 못 미쳤다. DC(확정기여)형은 24%, 그리고 IRA가 9.7%다. 여전히 DB형이 대세다. DB의 대부분은 원리금보장형에 투자하고 있는 가운데 퇴직연금 전체적으로 보면 원리금보장 상품 비중은 80%를 상회하고 있다. 국내 퇴직연금시장은 DB 중심의 원리금보장형에 집중돼 있다.

◆증권사도 신상품 봇물… 수익률도 우수

현재 삼성, 미래, 한투, KB, 신한BNP, 한화, 하나UBS운용 등이 TDF를 운용하고 있고 키움운용이 ETF를 편입하는 TDF로 출사표를 던지며 가세했다. IBK운용, NH-아문디운용도 상품을 출시 준비 중인 것으로 알려졌다.

27일 펀드평가사 KG제로인에 따르면 삼성, 미래에셋, 한국 등 8개 운용사가 TDF를 운용 중이며 시장 규모는 1조483억원에 달한다.

이미지 확대보기

이미지 확대보기

실제로 ‘키움키워드림TDF2045 1[혼합-재간접]C’펀드의 총보수는 1.25%에 달했고 ‘미래에셋자산배분TDF2025년자(채혼- 재간접)종류C-I’펀드의 수수료는 0.23%로 가장 낮았다. 대부분의 TDF가 해외 펀드를 편입하는 재간접펀드로 수수료가 상대적으로 높은 편이다.

최근 1년 기준 수익률은 미래에셋운용이 가장 높았다. ‘미래에셋전략배분TDF2045년’펀드가 9.40%로 가장 높고 ‘미래에셋전략배분TDF2040년’과 ‘미래에셋전략배분TDF2035년’ 펀드가 각각 8.83%, 7.91%로 그 뒤를 이었다. ‘삼성한국형TDF2045H’펀드와 ‘한국투자TDF알아서2045’펀드도 각각 6.85%, 5.36% 수익을 냈다.

전문가들은 TDF 자체가 은퇴 시점까지 하나의 상품을 장기투자하는 것을 목적으로 만들어졌기 때문에 가입할때 자신의 라이프 사이클에 맞는지, 수수료는 적당한지 등을 꼼꼼히 따져봐야 한다고 조언한다.

자산운용사 관계자는 “단기보다는 장기적으로 자산배분을 해주는 펀드기 때문에 펀드를 가입할 때 은퇴 시점에서의 위험자산 배분 비중을 먼저 정하는 것이 좋다”면서 “일부 펀드는 은퇴시점에 비중이 달라지기도 해서 수익률에 차이가 생길 것으로 보인다”고 말했다.

최창규 NH투자증권 연구원은 “TDF의 핵심은 자동 리밸런싱 비중이다. 이에 대한 학습이 부족하기 때문에 글로벌 운용사와 전략적 제휴를 하는 사례도 많았다”며 “현재 출시된 국내 TDF의 은퇴연도는 2030년에 집중되어 있으며 전반적인 수익률도 글로벌 자산 가격 상승기와 맞물리면서 양호한 편, 새로운 투자처로 급부상중”이라고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)