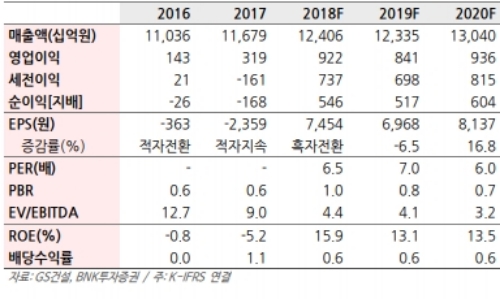

2분기 영업이익은 전년동기대비 161.2% 증가한 2250억원으로 추정된다.

당초 이번 분기에 사실상 마지막 남은 해외 현안프로젝트(쿠웨이트 Wara Pressure Maintenance) 관련 손실이 수백억원 발생할 것으로 가정했다.

하지만 예상과 달리 Wara 프로젝트는 문제 없이 종료된 것으로 추정된다.

오히려 정산 과정이 끝나면 과거 손실부담분이 환급될 가능성까지 엿보인다.

핵심 수익원인 건축/주택 매출액은 전년동기대비 7.5% 늘어난 1.81조원으로 추정했다. 건축/주택 부문 매출총이익률은 보수적으로 전년동기(16.6%) 및 금년 1분기(15.9%) 보다 낮은 15.1%로 가정했다.

하반기에는 동남아시아를 필두로 해외수주 모멘텀이 본격화 될 전망이다. 태국 Thai Oil 클린퓨얼 프로젝트(50억달러), 인도네시아 Balikpapan 정유공장증설(40억달러), 인도네시아 롯데케미칼 석유화학 콤플렉스(40억달러) 등 메가 프로젝트 입찰에 연이어 참여한다.

이선일 BNK투자증권 연구원은 “이처럼 보수적인 가정하에도 해외부문의 정상화만으로 2천억원대 영업이익이 가능하다는 사실은 향후 실적에도 시사하는 바가 크다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)