◇우리은행 지주사 전환 선언, 중소형 증권사 인수 쪽으로 방향선회

지주사 추진의 결정적 이유는 현행 은행법상(37조) 제한받는 자회사 출자한도(자기자본의 20%)를 극복이다. 은행법 아래에서는 자기자본의 20% 이상을 출자할 수 없다. 하지만 지주사로 전환할 경우 금융지주사법의 적용을 받아 출자여력이 자기자본 130%까지 늘게 된다. 특히 비은행 포트폴리오 강화를 통해 수익성 및 사업 효율성 제고, 기업 가치상승 등 포석도 깔렸다.

우리은행의 지주자 전환에서 가장 눈에 띄는 대목은 증권사의 인수다. 애초 자회사인 우리종금의 증권사 전환이 고려됐다. 하지만 막상 뚜껑을 열자. 증권사 업무 중 일부만 가능하고 금융투자 관련 업무 등은 당국으로부터 인가를 받아야 하는 등 복잡한 문제에 직면했다.

이에 따라 우리종금의 증권사 전환 대신 증권사 인수 쪽으로 방향을 잡았다. 특히 1순위로 거론됐던 삼성증권은 아니라고 밝히며 여타 중소형사에 관심을 나타내고 있다.

흥미로운 사실은 인수대상으로 유안타증권도 시장에서 거론되고 있다는 점이다.

유안타증권 매각설이 나온 것은 이번이 처음이 아니다. 유안타증권이 지난 2016년 10월 리서치 내 중국팀을 해체하고 다른 부서로 재배치하는 등 중국파트의 조직을 대대적으로 개편하자 매각을 염두한 포석이라는 주장도 제기되기도 했다.

반면 신규로 증권업을 진출하려는 입장에서는 사이즈보다 다양한 사업포트폴리오를 갖춰 의지만 있으면 장기적으로 대형사로 성장시킬 수 있다는 점이 매력이다.

실제 리테일의 경우 인공지능 종목추천서비스인 티레이더와 티레이더M, 티레이더펀드, 티레이더인포 등 차별화된 시스템과 서비스를 통해 고객기을 확대중이다. 오프라인 지점망도 W Prestige센터 2곳과 MEGA센터 2곳을 포함하여 총 67개의 국내 지점망을 갖춰 많지도 작지도 않은 적당한 수준이다.

최근 IB 쪽으로 업무를 확장중인 것도 매력이다. 지난 2016년 중소기업 특화 금융투자회사 선정을 기점으로 중소·벤처기업에게 성장단계별 맞춤형 IB 서비스를 제공하고, 크라우드펀딩/엔젤투자를 통한 투자유치 업무에도 나서고 있다.

이에 따라 별다른 시행착오없이 신규 증권업에 진출하려는 우리은행과 궁합이 맞다는 관측도 나오고 있다.

금융투자업계 관계자는 "사이즈는 대규모로 크지 않아도 갖출 것은 다 갖췄다"며 "자본확충할 여력이 있고 신규로 진출하려는 인수자에게 매력적인 매물"이라고 말했다.

◇IB업계 경영프리미엄 붙으면 최대 7000억원선도 가능…유안타증권 “전혀 팔 의사없다”

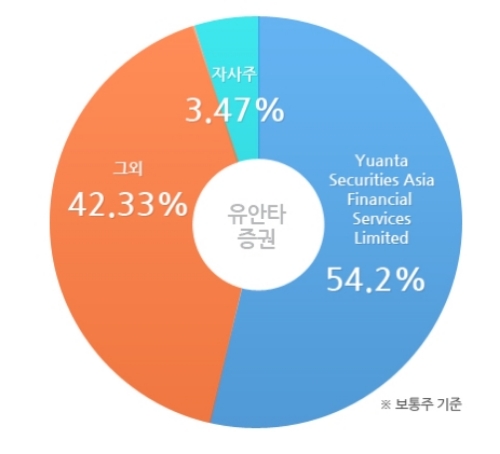

타이밍도 제값보다 더 받을 수 있는 시기다. 유안타증권의 주인은 해외자본이다. 현재 유안타증권의 최대주주는 유안타 시큐리티스 아시아 파이낸셜 서비스(Yuanta Securities Asia Financial Services Limited)로 지분 54.24%(1억0825만5605주)를 보유했다.

과거 전신인 동양종금증권 등 인수금액은 1210억원(동양레저와 동양인터내셔널 보유 지분 26.3%), 1500억원(제3자배정유상증자), 38억3000만원(지배력확보주식매입) 등을 합쳐 대략 2748억원이다.

IB업계에 따르면 최근 수익원 다각화로 증권업의 안정성이 커지며 보통 매각가치인 PBR 0.8-0.9배를 넘는 1배 이상은 받을 수 있다고 보고 있다. 지난 3월 BPS기준(5539원)으로 PBR 1배일 경우 지분의 가치는 약 5996억원으로 추정된다.

여기에다 경영프리미엄까지 붙으면 최대 7000억원선도 가능하다는 관측이다.

한 전문가는 “우리은행이 적극적으로 인수에 나설 경우 경영프리미엄이 더 붙을 수 있다”며 “경영프리미엄을 더하면 7000억원 초반대로 가격이 더 뛸 수 있다”고 말했다. 유안타증권 대주주 입장에서는 7000억원 이상에서 팔릴 경우 원래 인수금액의 2배가 넘는 매각차익을 거둘 수 있는 셈이다.

이 같은 매각설에 대해 유안타증권은 사실무근이라는 입장이다.

유안타증권 관계자는 “전혀 팔 의사가 없다”며 이라며 “당시 불완전판매금액이 얼마인지 모르는 불확실한 상황에서 리스크한 투자를 할 정도로 그만큼 한국시장에 들어올려는 의지가 강했다”고 말했다.

최대주주가 해외자본이라는 이유만으로 매각설이 나온다고 답답하다는 반응이다

이 관계자는 또 “해외자본이라서 팔고 나가지 않겠느냐 루머가 퍼지는 것 같다”며 “유안타가 성공적으로 한국시장 안착했는데, 지금와서 매각할 이유가 전혀 없다”고 재차 매각설을 재차 부인했다.

단 시장에서 제기되는 매수자와 최대주주의 접촉에 대해 확실한 입장을 밝히지 않아 일말의 여지를 남겨뒀다

유안타증권 관계자는 "접촉을 했는지, 안했는지 그 부분은 모른다”며 “소문과 관계없이 매각설이 나올정도로 시장에서 보는 유안타증권에 대한 평가가 그만큼 좋아진 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.