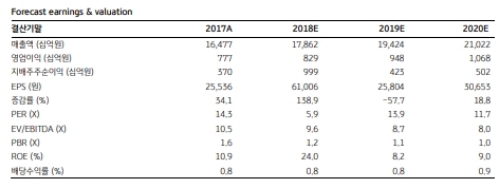

주요 사업부문별 동향 및 전망을 살펴보면, 소재식품의 경우2018년 실적은 매출액 1조 8,151억원 (-7.5% YoY)과 영업이익 1106억원(+40.8% YoY, 영업이익률 6.1%)으로 추정된다

바이오의 경우 2018년 실적은 매출액 2조 5,297억원 (+17.0% YoY)과 영업이익 2045억원(+49.7% YoY, 영업이익률 8.1%)으로 추정된다.

1Q 유지 보수로 인해 부진했던 셀렉타가 2Q부터 정상화되는 가운데 핵산, 트립토판 등 고수익품목 중심의 호실적이 지속될 전망이다.

대량판매 및 계약기간 장기화 등 실적 변동성을 낮출 수 있는 판매전략 변화가 긍정적이며, 최근 나타난 주요 품목의 스팟가격 급락 영향은 제한적일 것이라는 지적이다.

박애란 KB증권 연구원은 "2018년 전 사업부문의 실적 개선이 예상되는 반면, 최근 업종 내 상대적인 주가 흐름이 부진하여 관심이 필요하다고 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.