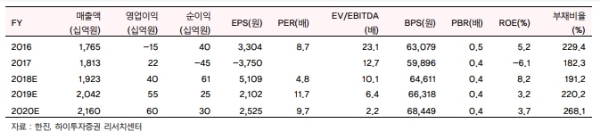

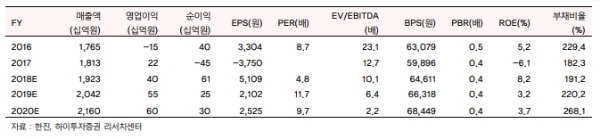

목표주가는 2018년 예상 BPS 64,611원에 Target PBR 0.5배(과거 3년간 평균 PBR)를 적용하여 산출했다.

이는 택배부문과 항만물류부문에서 실적 턴어라운드가 가시화될 것으로 전망되기 때문이다.

택배부문의 경우 농협 등 물동량 확대로 인하여 물류터미널의 고정비 부담이 완화되면서 수익성 개선이 이루어 질 것으로 추정된다.

무엇보다 최저임금 인상에 따른 비용증가로 인하여 택배가격이 인상된다면 레버리지 효과발생으로 실적 턴어라운드가 가속화될 수 있을 것이라는 지적이다.

또한 항만물류부문에서 한진부산컨테이너터미널(HJNC)은 지난해 2M(머스크라인, MSC)을 맞이하면서 한진해운 사태에서 벗어나 영업이익이 전년대비 47.9% 증가한 160억원을 기록했다.

올해의 경우도 이러한 실적 호조세는 유지될 것으로 추정된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)