현대로템은 1일 전거래일 대비 4.14% 상승한 4만250원에 거래를 마쳤다.

이날 남북경협주들은 차익매물에 하락했다.

대표적 경협수혜주로 평가받는 현대엘리베이는 -6.37% 하락했다.

현대건설 -5.01%,고려시멘트-6.39% 등 인프라 건설 관련 테마주들도 줄줄이 약세로 돌아섰다.

대북 송전 관련주인 제룡산업 -5.15%, 광명전기 -5.07%,인디에프 -1.25% 등도 흔들렸다.

이 같은 남북경협주들의 조정에도 불구하고 현대로템이 강세를 나타내며 남북철도연결 대장주로 체면을 지킨 셈이다.

지난 4월 27일 1차 남북정상회담에 이은 5월 26일 2차 정상회담 개최, 6월 10일 북미정상회담 개최 등으로 어느 때보다도 남북간의 경제협력 기대감이 높아진 상황이다.

특히 남한과 북한, 북한과 중국,북한과 러시아를 연결하는 철도사업의 확장이 대북 경제협력의 핵심사업으로 부각되며 국내 고속차량 시장에서 독점적 지위에 있는 현대로템의 주가가 가장 높은 상승세를 기록하고 있다.

현대로템은 철도부분에서 경쟁력이 독보적이다. 메리츠투자증권에 따르면 현대로템의 1분기 매출 구성비는 철도부문 45.9%, 플랜트부문 25.3%, 방산부문 20.6%이다.

2017년 수주액의 67.2%를 차지했던 철도부문의 생산투입 순연 영향에 따른 매출액 감소를 감안하면, 사실상 전체 매출액의 2/3이 철도부문이다.

김현 메리츠종금증권 연구원은 “1분기 1.0%의 부진한 영업이익률을 기록하였지만, 수주물량 확보로 매출 증가세 전환의 기대감은 여전히 유효하다”고 말했다.

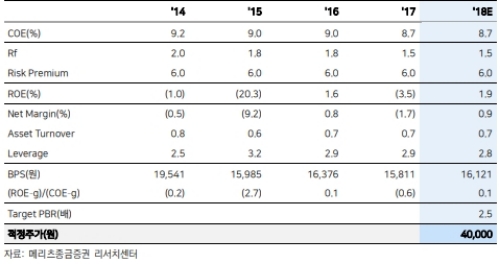

때문에 남북 경협의 주도주로 프리미엄을 부여할 수 있다는 지적이다. 미래 이익창출능력이 동종업종(Peer) 평균에 수렴할 수 있다는 기대감을 반영하면 Target PBR을 Peer 평균인 2.5배로 적용할 수 있다는 것이다.

김현 메리츠종금증권 연구원은 “남북경협주도주로서 프리미엄은 타당하다”며 “시장을 계량화하기 어렵다는 한계도 존재함에도 불구하고 주가가 이익의 함수라는 기본 명제를 감안하면, 현 주가는 Peer Group 평균을 넘어선 수준으로 대북 경협기대감이 선반영되었음은 분명하다”고 말했다.

이어 2018년 예상 기준 PBR 2.5배를 적용하여 적정주가를 4만원으로 상향조정하고, 적정주가와의 괴리율을 반영, 투자의견 트레이딩바이(Trading Buy)를 유지했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)