한화에어로스페이스(한화에어로)는 100% 자회사인 한화시스템(시스템, 구 한화탈레스)과 한화에스앤씨(S&C, 비상장)의 합병을 발표했다.

에이치솔루션은 오너 일가 3세대인 김동관, 김동원, 김동선 형제가 각각 50%, 25%, 25% 보유한 회사이며, S&C의 주주는 에이치솔루션 55%, 스틱컨소시엄 44.6%이었다.

합병 후 시스템의 주주구성은 한화에어로 52.9%, 에이치솔루션 26.1%, 스틱컨소시엄 21%다. 향후 에이치솔루션은 시스템의 지분을 스틱컨소시엄에 추가 매각해 14.5%까지 낮출 것임을 밝혔다

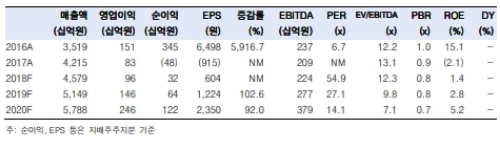

합병에 따른 연간 지배주주순이익 증가분은 17년 기준 연간 약 100억원이다.

17년 한화시스템(합병 전)의 순이익은 130억원, S&C의 순이익은 322억원이다. 하지만 합병 기일이 8월 1일인 만큼 올해는 5개월치 실적만 반영돼 지배주주순이익증가 효과는 +4%로 크지 않다.

하지만 내년부터는 S&C와 합병에 따른 지배주주순이익 증가분은 +13%로 의미가 있다는 평이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.