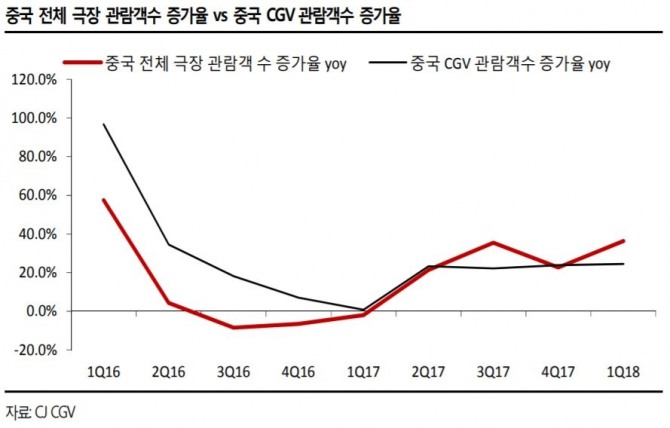

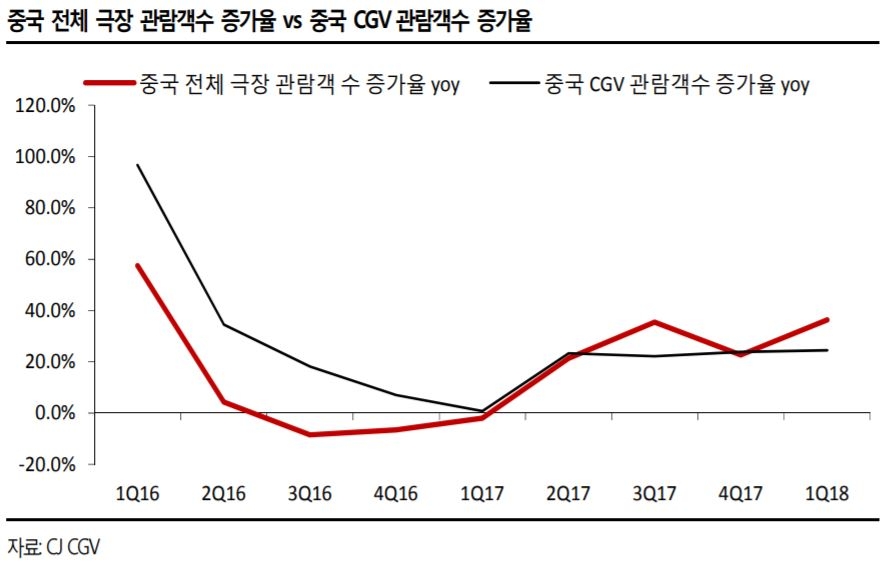

손윤경 연구원은 "1분기 실적에서 중국 사업의 수익 개선이 이뤄졌다"며 "이는 중국 내 극장 관람객이 회복한 영향"이라고 분석했다.

최근 사드 갈등이 해소국면에 접어들면서 CJ CGV의 중국내 장기 성장 스토리가 재개될 것으로 전망했다. 손 연구원은 "CJ CGV의 시가총액이 2조1000억원 수준인데 국내 극장 산업가치를 9000억원 수준"이라며 "이에 비해 중국 사업의 가치는 1조6000억원, 베트남·터키·4D플렉스의 가치는 7000억원"이라고 평가했다.

이어 "지난해부터 위안화 가치가 가파르게 상승하면서 중국내 소비가 늘었다"며 "CGV가 중국 극장 산업에서 절대적인 지위를 확보하진 않지만 산업의 호조를 누리기 충분"하다고 판단했다.

국내 시장의 경우 2분기 티켓가격을 1000원 인상하면서 비용부담을 완화할 수 있을 것으로 판단했다.

손 연구원은 "국내 극장 사업은 임차료 부담이 지속되면서 최저임금으로 인건비 부담까지 확대되며 부진했다"며 "2분기에는 티켓 가격이 높은 4DX, IMAX 등의 영화가 많이 라인업되며 실적 개선이 기대된다"고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.