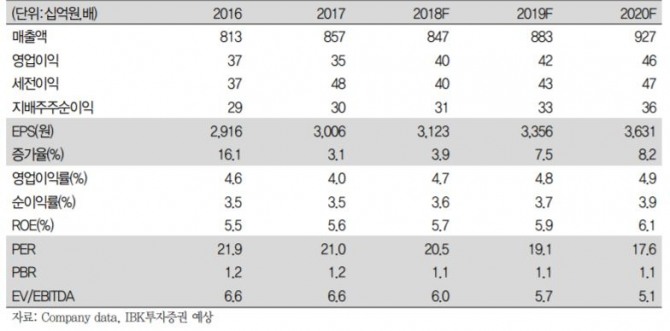

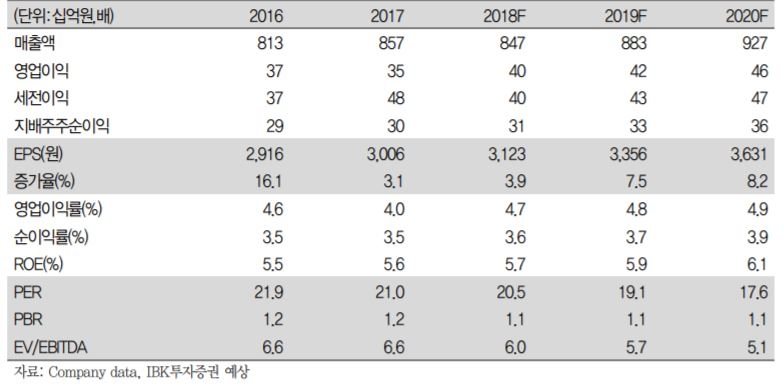

IBK투자증권은 17일빙그레에 대해 "1분기 영업이익이 부진했지만 2분기 실적이 기대된다"며 투자의견 '매수'와 목표주가 7만6000원을 유지했다.

빙그레는 새로운 회계기준(K-IFRS1115)반영 영향으로 매출액과 영업이익이 각각 전년대비 2.8%, 23.7% 하락한 1698억원, 28억원을 기록했다.

김태현 연구원은 "수익성 부진은 냉동밥, 커피, 젤리 등 위탁 생산하는 상품의 비중이 증가하면서 원가부담에 기인한 것"이라고 분석했다.

냉동부문은 가격정찰제에 따른 평균판매단가(ASP) 상승효과와 프리미엄 제품 판매 호조세를 보였다. 새로운 회계기준을 미반영했을시 매출은 전년동기대비 5~6%가량 증가했다. 끌레도르, 매그넘 등 프리미엄 빙과류 매출 비중은 1분기 10% 수준까지 확대됐다.

김 연구원은 "올 2분기부터 냉동밥의 기저효과가 발생할 것"이라면서 "3월 말 이마트 입점 이후 냉동밥 판매량이 늘고 있는 추세라 점진적인 마진율 개선 효과가 나타날 것"이라고 기대했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.