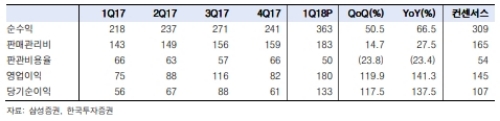

1분기 지배순이익은 1326억원으로 컨센서스를 24%, 당사 추정치를 7% 상회했다.

먼저 1분기 브로커리지 수수료는 시장 일평균 거래대금 증가(+17.3% QoQ)와 점유율 상승(+0.2%p QoQ), 해외주식 선전 등으로 1,232억원을 기록하며 전분기대비 35% 늘었다.

한편 1분기 인수∙자문수수료는 235억원으로 전년동기대비 131% 증가했다. JTC IPO, 미래에셋대우 유상증자 주관, 홈플러스 매각 자문으로 ECM과 M&A 수수료가 크게 증가했기 때문이다.

1분기 운용손익∙금융수지는 1059억원으로 전분기대비 212% 증가했다. 평분기보다 약 600억원 증가한 셈인데 대부분은 ELS 헤지운용 시 홍콩달러와 유로 관련 외환헤지손익이 크게 개선됐기 때문이라는 지적이다.

그 외 신용공여 잔고가 3.2조원으로 전분기대비 6% 증가하며 금융수지 개선에 소폭 기여했다. 1분기 금융상품 판매수익은 893억원으로 전분기대비 5% 줄었다.

다만 1분기 파생결합증권 판매가 3.9조원으로 전분기대비 19% 증가하면서 향후 조기상환이익은 반등할 것으로 추정된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)

![[뉴욕채권] 美 국채 수익률 하락...2년물 입찰 호조· 지표 부진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424064715085493bc914ac7112232215111.jpg)