신한금융투자는 14일 현대해상에 대해 "지급여력비율(RBC) 등 종목 베타 및 실적 추정치가 조정됐다"며 목표주가를 기존 5만3000원 대비 18% 하향조정한 4만5000원으로 내려잡았다. 투자의견은 '매수'를 유지했다.

임희연 연구원은 "현대해상은 1분기 영업이익 1495억원, 당기순이익 1060억원으로 시장예상치 1049억원에 부합하는 양호한 실적을 기록했다"며 "전사 손해율도 83.4% 전년과 동일한 수준이었다"고 진단했다.

올해 2분기 실적도 지난해 역대급 손해율의 기저 효과와 봄철 미세먼지 증가에 따른 협심증 발병 위험 증가로 장기 손해율은 전년동기대비 0.6%포인트 오른 85.1%가 전망된다.

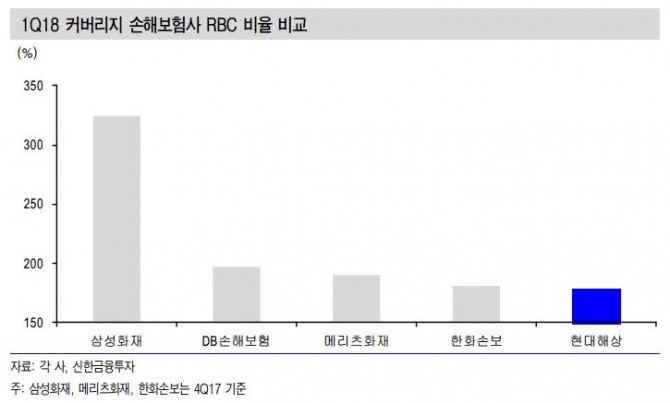

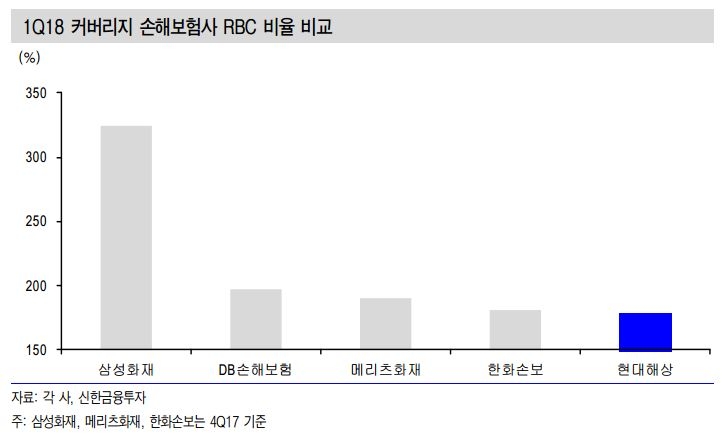

현대해상은 최대 5000억원 규모의 외화 신종자본증권 발행을 계획하고 있다. 전량 발행시 RBC비율은 약 23%포인트 상승할 것으로 관측했다.

임 연구원은 "주주가치 훼손없이도 RBC 제고가 가능하며 올해 하반기 실손보험 5년물 갱신 도래에 따라 장기위험손해율이 추가적으로 하락할 여지가 존재한다"며 투자의견을 매수로 제시했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.