이미지 확대보기

이미지 확대보기

KTB투자증권은 9일 삼성전자에 대해 액면분할에 따른 주식수 증가를 반영해 목표주가를 7만5000원으로 변경 제시했다. 투자의견은 '매수'를 유지했다.

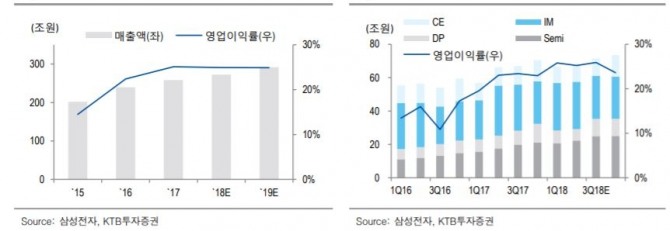

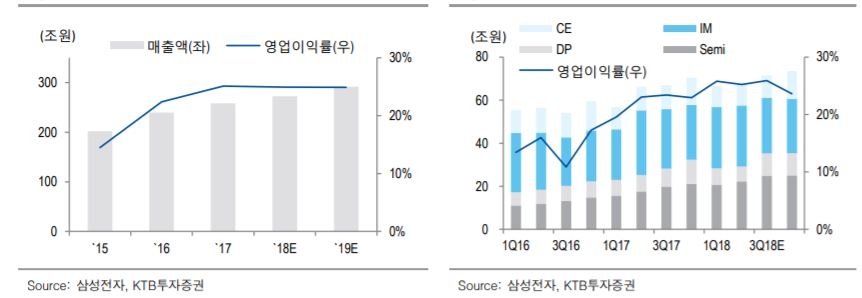

김 연구원은 "삼성전자의 현재 순 현금은 70조2000억원으로 점증되고 이에 따른 추가 주주환원 정책도 기대된다"고 설명했다. 올해 2분기 매출액은 전년동기대비 1.4% 오른 61조8000억원, 영업이익은 10.9% 오른 15조6000억원으로 관측했다.

반도체 부문의 호조세는 지속될 전망이다. 2분기 매출액과 영업이익은 각각 22조3000억원, 12조2000억원으로 추정했다. DRAM B/G는 평택 증설과 1Xnm 비중 확대로 전분기 대비 6.5% 상승하고, NAND도 평택과 64L 비중 확대로 같은 기간 13% 늘어날 것으로 내다봤다.

DP부문과 IM부문은 1분기보다는 다소 부진할 것으로 예상했다. Rigid는 중국향 확판으로 출하량 회복하겠지만 Flexible OLED는 Galaxy S9 수요 약세로 감소 추정된다. IM부문도 S9 수요 약세와 스마트폰 라인업 축소로 향후 매출은 감소하나 부품 공용화와 비용 절감을 통해 전년 수준 이익률 유지할 것으로 예상했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.