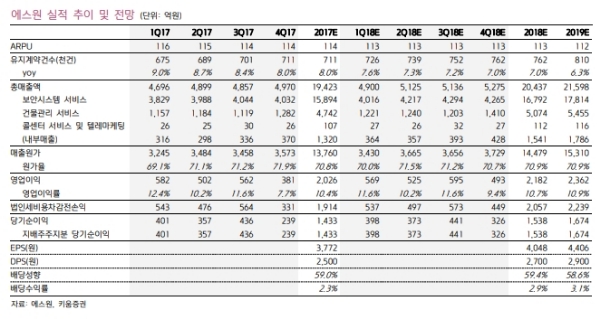

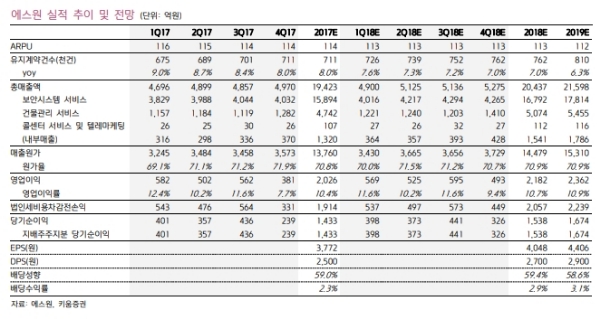

1분기 매출액은 4900억원(YoY +4.4%, QoQ -1.4%), 영업이익은 569억원(YoY -2.2%, QoQ +49.3%)을 기록할 전망이다.

일회성 비용이 반영된 4분기 대비로는 수익성이 개선됐으며, 연간으로는 전년대비 7.7% 증가한 영업이익을 기록할 것이라는 분석이다.

상품판매부문은 1) 수익기반의 선별적 수주가 증가하고, 2) 얼굴인식 출입관리시스템이 2~3년간 관계사에 보급될 계획이며, 3) 관계사의 CAPEX 투자확대로 관계사향 매출 비중이 정상화되면서 수익성이 회복될 전망이다.

통합보안부문의 관리사이트 확대와 단가 인상도 성장 및 수익성 회복에 도움이 될 전망이다.

건물관리부문의 경우 용역 외주업체가 최저임금인상에 따른 영향을 받아 비용이슈가 발생될 전망이나, 관계사 매출 비중이 정상화되고, 최저임금효과를 반영한 성공적인 단가협상이 예상돼 수익성 회복이 가능할 것으로 보인다.

SKT는 8일 맥쿼리와 공동으로 ADT캡스 지분 100%를 1조 2,760원에 인수하기로 했다.

Home 시장에 주력하겠다는 SKT의 방침에 비춰보면 대형상점과 법인 등을 대상으로 하는 에스원보다는, 단기적으로는 Home 및 소호를 주요 target으로 하는 KT텔레캅과의 경쟁강도가 심화될 것이라는 진단이다.

라진성 키움증권 연구원은 "SKT의 ADT캡스 인수로 동사에 강력한 경쟁자가 나타났다”며 “하지만 당분간 여전히 굳건한 M/S 1가 가능해 보이고, 단기적으로 KT텔레캅과의 경쟁강도 심화가 예상되며, 에스원 역시 ICT를 활용한 보안영역 확장에 적극적으로 나서고 있어 영향은 제한적이라는 판단이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)