유안타증권에 따르면 1분기 실적 발표된 80종목 중, 어닝서프라이즈를 기록한 7개 종목이 실적발표일/익일 평균순매수 상위종목에 올랐다.

기관 순매수 상위종목인 한전기술, 현대산업은 실적보다는 수주와 분할 이슈가 앞섰던 것으로 확인된다.

반면, 외국인이 순매수한 현대제철, 기아차, 만도, LG하우시스 등은 바텀인식으로 스탠스가 전환된 것이라는 게 유안타증권의 분석이다.

흥미로운 사실은 1분기 실적발표 이후 향후 실적전망을 상향조정하는 종목들도 잇따르고 있다는 점이다.

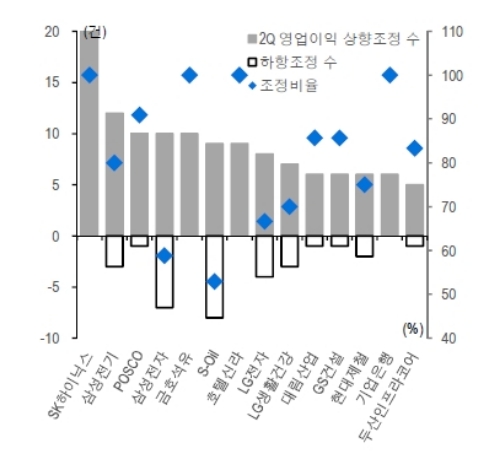

SK하이닉스, 금호석유, 호텔신라, POSCO등은 대부분의 애널리스트가 전망치를 상향조정했다.

이 가운데 SK하이닉스의 상향조정이 일관된 반면 삼성전자의 편차는 확대되고 있다. 전분기까지 삼성전자가 선호되는 것과는 대비되는 현상이다.

이밖에도 1분기 실적시즌에서 전망치 상향조정이 돋보이는 업종으로 건설을 꼽았다. 해외 프로젝트 이슈 해소로 1분기 실적은 컨센서스 대비 152.8%의 달성률을 기록했고, 이는 전망치 재조정에도 작용했다는 설명이다.

고경범 유안타증권 연구원은 "SK하이닉스 전망치 상향조정과 연관성을 생각해 볼 수 있는 지표는 수출이다”며 “4월 수출 역성장(-1.5%)에는 불규칙적인 선박제품 인도(-75%)와 관련된 기저도 존재하지만, 수출 둔화가 지속되는 상황에서는 상대적으로 견조한 업종에 집중할 필요가 있다”고 조언했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.