SK루브리리컨스의 대표주관사는 삼성증권, 한국투자증권이다.

실제로 수요예측 결과는 처참했다. 지난 25~26일 기관투자자를 대상으로 수요예측을 시행한 결과 적정 공모가는 공모희망가밴드 내 최하가격인 10만1000원에도 미치지 못했다. 특히 해외 기관투자자들은 SK루브리컨츠의 공모가 밴드에 대해 회의적인 반응을 내비친 것으로 알려졌다.

SK루브리컨츠 관계자는 "가치를 제대로 평가받기 어려운 윤활유 시장상황을 고려해 철회신고서를 제출했다"고 설명했다.

시장에서는 SK루브리컨츠 공모가가 지나치게 비싸다고 판단했다. 주가수익비율로 환산해봐도 주가순이익비율(PER) 기준 15배에 육박했다.

김태경 법무법인 광장 회계사는 "이는 동종업계 SK이노베이션이나 S-Oil PER(8.56배)과 비교해도 두배 가량 비싼 가격에 해당한다"며 "동종업계 대비 20%이상의 프리미엄을 매겨야 할인율도 비등해질 수준"이라고 판단했다.

SK루브리컨츠의 매출 대부분을 차지하는 기유시장은 성장이 더디다. 시장정보 업체 ICIS에 따르면 2016년부터 2022년까지 기유시장 성장률은 연평균 0.3%로 추정되고 있다.

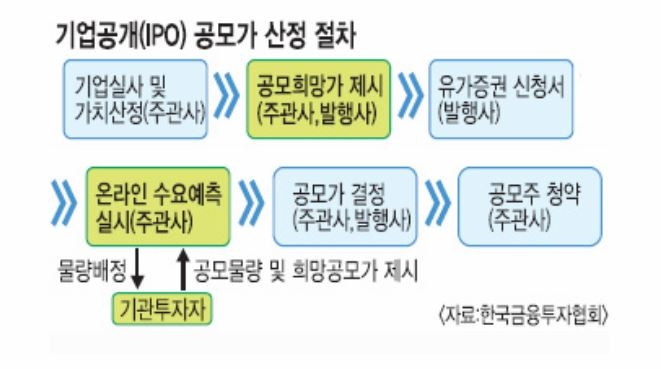

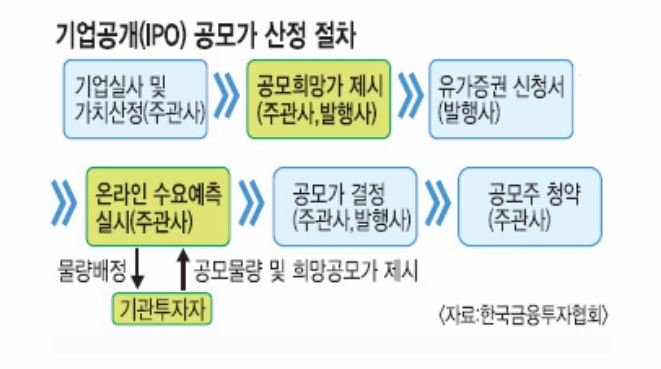

공모희망가 밴드는 보통 발행사와 대표주관사단이 논의해서 결정한다. 대표주관사는 시장 상황을 고려하고 발행사가 만족할 수 있는 공모가를 권고하는 업무를 담당한다. 발행사측에서는 높은 공모가가 산정될 경우 유리하지만, 시장의 상황을 제대로 반영안한 공모가는 수요예측에 실패하는 등 오히려 역풍을 맞을 수 있다.

SK루브리컨츠의 상장을 철회한 것도 대표주관사인 삼성증권과 한국투자증권도 그 책임에서 자유로울 수 없다는 지적이다.

이 가운데 한국투자증권은 과거 대형IPO에서 수차례 공모가를 높게 책정해 수요예측에서 공모가밴드 아래에서 공모가를 결정하는 등 곤혹을 치른바 있다.

실제 두산밥캣의 경우 지난 2016년 첫번째 수요예측에서 참패한 이후 공모가를 대폭 25%낮춰 IPO에 재도전했다. 같은 해 LS전선아시아도 당초 공모가 희망밴드로 1만원~1만1500원을 제시했으나 수요가 많지 않아 결과는 공모가는 8000원으로 하향조정했다. 이에 따라 당초 1265억원의 자금 조달 목적하려 했던 목적은 400억원 정도로 축소됐다. 결국 운영비를 충당하기 위해 차입금 100억원을 추가조달했다.

대다수의 IPO업계 관계자는 대형IPO딜의 수요예측 실패의 원인이 대표주관사의 고평가된 공모가로 기관들이 외면했기 때문이라고 보고 있다.

투자은행(IB)관계자는 "자산운용사 등 기관투자자들은 공모가 밴드가 합리적이라고 판단해야 기업분석과 투자논의라도 진행하며 적정공모가를 산정한다"며 "증권사들이 IPO 주관계약을 따내기 위해 발행사의 선호도에 맞춘 희망 밴드가 제시 행태는 우려된다, 결국 투자자들의 외면을 받을 수 밖에 없다"고 지적했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)