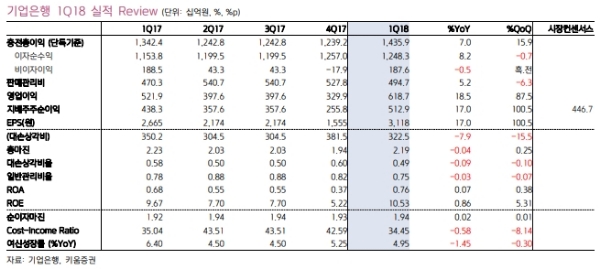

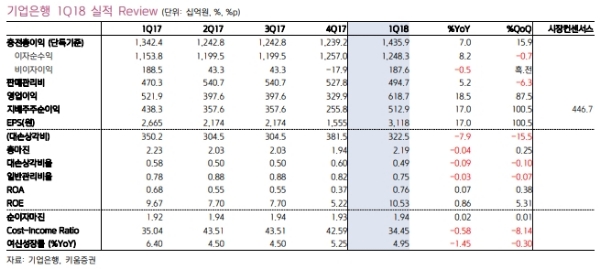

기업은행은 2018년 1분기에 5129억원(16.7% YoY, 98.9% QoQ)의 당기순이익을 기록, 기대 이상의 양호한 실적을 시현했다.

지 않은 것이라는 평이다.

다만 순이자마진이 1bp 증가, 이자이익 증가 폭이 크지 않은 데다 대손비용 감소 폭도 타사 대비 적었던 점이 시장의 기대치를 넘지 못한 원인이라는 분석이다.

기업은행은 중소기업 부문에서 국내 최대 점유율(22.6%)을 확보하고 있는 은행으로 중소기업 업황의 개선 여부가 향후 중가에 결정적인 영향을 미치는 변수이다.

1분기 기업부문 대손비용율(0.7%)을 감안해 볼 때 현재까지 중소기업 업황은 여전히 부진한 상황에서 벗어나지 못하고 있다.

하지만, 남북 관계, 한중 관계 개선 등으로 중소기업 영업환경이 개선된다면 가장 많은 수혜를 받을 수 있는 은행이 될 것이라는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)