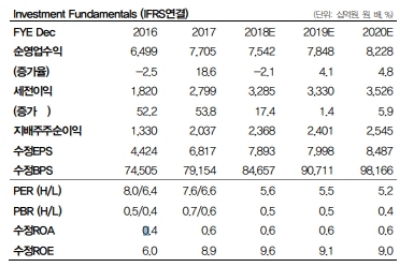

1Q18 하나금융지주는 +36.4%YoY로 당사의 추정치인 14.8% 상회한 6712억원의 지배주주순이익을 시현했다.

하지만 분기 Credit Cost가 14bp로 개선된 것이 실적에 가장 큰 영향을 미쳤다. 특별한 일회성 요인의 도움 없이 높은 실적을 시현했다는 점에서 큰 의미가 있다는 평이다.

이번 분기의 Credit Cost가 과연 경상적인 수준인가가 가장 큰 논란이다.

하지만 Credit Cost가 크게 감소했던 2Q17 수준의 대손비용을 다시한번 보여줬다는데 주목할 필요가 있다는 지적이다.

결국 특별한 대기업 부실요인만 발생하지 않는다면 20bp 이내의 낮은 대손비용 시현이 가능한 수준으로 자산건전성이 개선된 것으로 판단된다. 가계 및 소호대출 위주로의 포트폴리오 재편이 완료되었기 때문이다

이병건 DB금융투자 연구원은 " 최근 실적 외적인 요인의 잡음으로 주가는 약세를 보였으나, 결국 높아진 실적이 주가에 반영될 것으로 예상한다”며 “안정적인 Credit Cost에 대한 전망이 아직 시장의 기대치에 충분히 반영되지 못한 상황이라 긍정적인 접근이 필요하다는 의견을 제시한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)