금융감독원은 16일 '은행의 생산적 자금공급 현황'을 발표했다. 이에 따르면 국책은행과 인터넷전문은행을 제외한 14개 은행을 대상으로 기업대출 등에 대해 조사한 결과 갈수록 기업대출을 줄이고 담보대출 등 손쉬운 대출을 확대하는 모습이 나타났다.

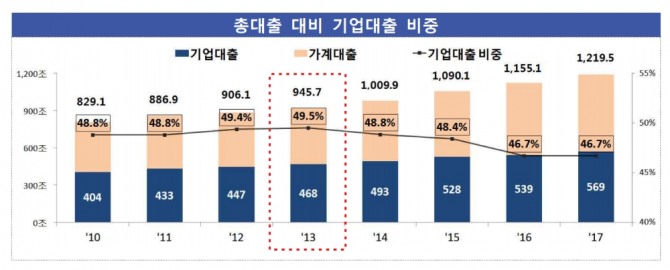

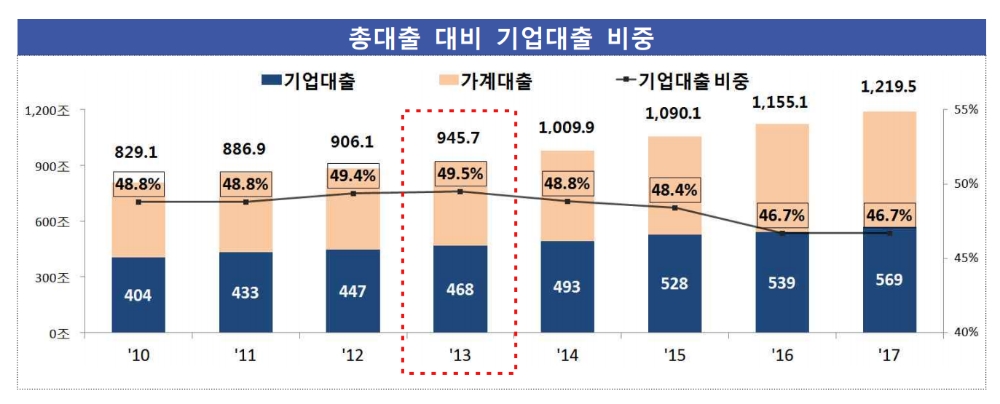

금감원에 따르면 총대출 대비 기업대출 비중은 지난 2010년말 48.8%에서 2013년말 49.5%까지 상승했다. 이후 하락세로 돌아서서 지난해 말 46.7%를 기록했다. 2010년말과 비교하면 대비 2.1%포인트 떨어진 수치다.

개인사업자를 제외한 법인 기업대출 비중은 2010년말 34.3%에서 지난해 말 26.3%까지 하락했다. 2010년말 대비로는 8.0%포인트나 낮아진 것.

은행의 리스크 회피 성향 또한 갈수록 높아졌다. 기업대출 중 담보대출(보증대출 포함) 비중은 2010년말 48.3%에서 지난해 말 65.2%로 16.9%포인트 올랐다.

담보대출 편중 현상은 중소기업으로 국한되지 않았다. 중소기업 담보대출 비중은 2010년말 54.1%에서 지난해 말 71.2%로 늘었다. 같은 기간 대기업 또한 20.6%에서 30.1%로 급증했다.

제조업에 대한 비중은 줄어든 반면, 서비스업 비중은 늘었다. 기업대출 중 제조업 비중은 2010년말 30.9%에서 지난해 말 29.4%로 1.5%포인트 내렸다. 반면 서비스업 비중은 59.4%에서 64.8%로 5.4%포인트 올랐다.

금감원은 "은행들이 생산적인 부문에 대한 자금공급 확대를 통해 우리 경제의 활성화, 일자리 창출에 기여하기를 기대했다"며 "현실을 보면 은행들은 오히려 갈수록 기업대출을 줄이고 담보대출 등 손쉬운 대출을 확대하는 정반대의 모습을 보이고 있다"고 했다.

또 금감원의 분석에 따르면 은행의 생산적대출 비중이 지난 7년간 크게 감소한 것으로 나타났다.

은행의 총대출 잔액 중 생산적대출 비중은 지난 1010년말 대비 6.9~9.0%포인트 하락했다. 기업대출 비중 하락폭(△2.1%p)의 3.3~4.3배에 달했다.

생산적대출이란 금감원이 은행의 기업에 대한 자금공급 현황을 양적인 측면뿐만 아니라, 생산유발, 일자리창출 등 질적인 측면까지 고려하기 위해 기업대출 잔액을 ▲생산유발 ▲일자리창출 ▲신용대출 등 3가지 측면에서 영향력·감응도계수, 고용유발계수 등으로 가중치를 부여해 분석한 결과다.

금감원은 이 같은 결과에 대해 "생산유발 효과가 상대적으로 작은 부동산업 대출이 대폭 증가(74조2000억원, 107.7%↑)한 반면, 생산유발 효과가 큰 업종(전자, 철강 등)의 대출은 감소한데 기인한다"고 설명했다.

금감원은 "은행의 기업부문 자금공급 기능이 약화된 것은 2014년 이후 기업구조조정 본격화, 가계대출 규제완화 등의 영향으로 주담대 등 안전자산 위주로 여신정책을 변경한데 주로 기인한다"며 "모든 은행들이 ‘주담대 확대, 비생산적 기업대출 확대, 신용대출 축소’ 등 유사한 여신정책 및 전략을 추구하면서 생산적 자금공급 역할이 저하됐다"고 했다.

이어 "일부 은행은 저금리 기조 하에 안정적 수익창출을 위해 가계·담보대출, 자영업대출(주로 부동산업) 등에만 집중하는 등 실물지원이라는 금융 본연의 역할이 매우 미흡한 실정"이라고 덧붙였다.

금감원은 앞으로 생산적 금융 활성화를 위한 제도개선 사항의 적극적인 이행과 함께 은행 자율적인 개선 노력을 유도해 나가기로 했다.

유병철 기자 ybsteel@g-enews.com