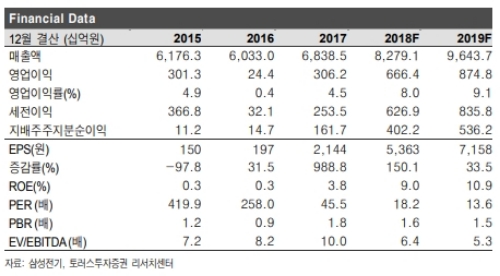

2018년 실적은 매출 8.2조원 (yoy +21.1%), 영업이익 6655억원(yoy+117.4%)으로 전망되어, 창립 최대 실적을 경신할 것으로 추정된다.

수동소자를 영위하는 컴포넌트(LCR)사업부의 2018년 예상 매출액은 3.1조원(yoy +29.9%), 영업이익 4,845억원(yoy +81.3%)로 전 사업부 중 가장 크게 증가할 전망이다.

이는 1) Murata(MLCC시장 점유율 41% 세계 1위)의 가격인상 및 물량감축에 따라 IT용 MLCC매출이 증가할 것으로 예상되며, 2) 전장화 시장 증대에 따른 Harman의 수혜로 전장용 MLCC 매출또한 크게 증가할 것으로 기대되기 때문이라는 분석이다..

전상용 토러스투자증권 연구원은 "목표가는 2018예상 EPS 5,363원에 경쟁사 평균 PER 19.2배를 이용했다”며 “듀얼 카메라모듈, MLCC, SLP등 사업부별 성장 잠재력을 고려하여 23%의 프리미엄을 적용했다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)