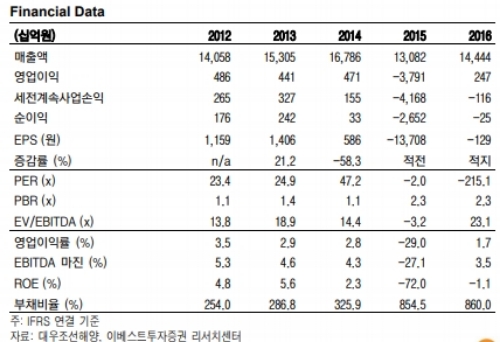

대우조선해양의 4Q17 매출액 및 영업이익은 각각 2.5조원(yoy -7.2%), -3510억원(yoy 적자 지속)을 기록했다.

원인은 환율 하락, 후판 가격 인상, 최저임금 인상, 공사손 실충당금 선반영 등이 요인이다.

2017년 실적은 영업이익 7330억원, 당기순이익 6699억원을 시현하며 2011년 이후 6년 만에 흑자를 기록했다는 지적이다

한편 동사의 지배주주 자본은 4.0조원 수준이고, 비재부주주 자본은 0.4조원으로 자본총계는 3.6조원 수준이다.

자본에서 영구채 자본은 2.28조원으로 보통주 자본은 약 1.7조원이다.

발행주식수는 1.05억주로 BPS는 지배주주 기준 약 38,000원 수준이다. 영구채를 제외한다면 BPS는 16,000원 수준이다. 현재 주가는 지배주주 BPS 기준 0.72배이고, 영구채 제외 BPS 기준 PBR은 1.72배이다

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)