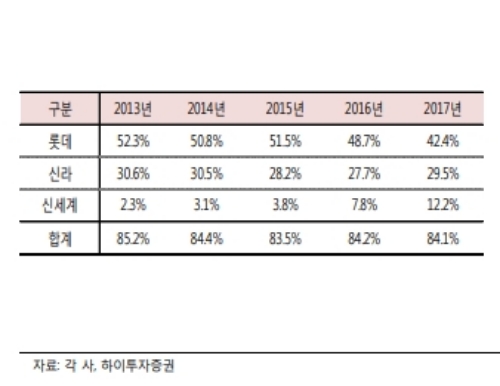

17년 말 기준 대형 면세점의 시장점유율은 신라면세점 29.5%, 롯데면세점 42.4%, 신세계 12.2%이다.

하지만 3월 9일 롯데면세점의 인천공항 터미널 1 사업권 계약 해지 확정, 월드타워점의 특허권 반납까지 예상되면서 롯데의 M/S 감소가 불가피하고, 신라와 신세계 면세점의 M/S가 더욱 빠르게 확대될 것이라는 전망이다.

이 경우 신라/신세계 면세점 입찰 가능성으로양사의 M/S확대가 유력한 상황이다. 이유는 16년 기준 공항공사의 전체 수익 중 55.7%(1조2177억 원)이 임대료에서 발생하며 대부분이 면세 사업자의 임대료(약 70% 차지)에서 발생해 다른 사업자들의 면세점 철수 여부가 공항공사의 수익과 직결되기 때문이다

호텔신라와 신세계는 2020년 8월까지 제1터미널 면세점을 운영할 예정이다.

조경진 하이투자증권 연구원은 " M/S 확대로 인한 매출 증가, 임대료 감소에 따른 이익 증가, 중국인 관광객 회복이 가시화될 경우 실적 추정 상향 조정이 예상된다”며 “단기적으로 임대료 협상 여부와 월별 면세점 매출 증가 추세에 따른 주가모멘텀, 중장기적으로도 해외면세점과 호텔•레저부분의 실적 성장 가속화로 주가 모멘텀이 유효한 것으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)