투자의견 중립(HOLD)과 목표가 4만3000원은 그대로 유지했다.

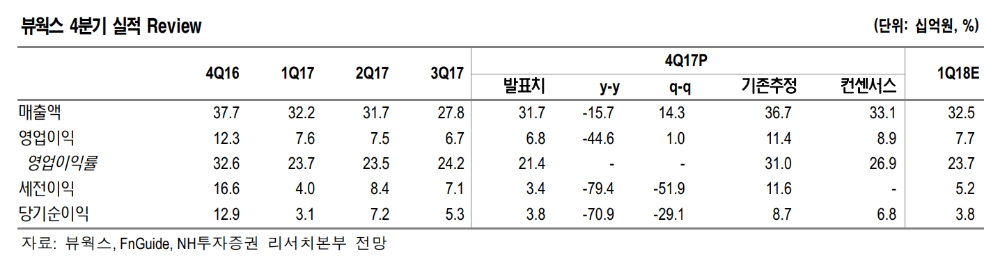

이 회사는 지난해 4분기 연결 매출액 317억원(전년대비 -15.7%), 영업이익 68억원(-44.6%, 영업이익률 21.4%)를 기록했다.

사업부별로 의료용 이미징 매출액 207억원 (-11.1%), 산업용 카메라 매출액 110억원(-23.2%)이다.

김 연구원은 "의료용 이미징의 경우, 지속적인 ASP하락 및 주요 고객 인소싱 물량확대에 따른 가격(P), 가동률(Q)의 동시하락이 역성장의 주요 원인으로 판단된다"며 "산업용카메라의 경우, OLED 투자확대 영향 전년동기(4Q16) 매출액이 +162.7% y-y 성장한 것 감안 시 자연스러운 성장둔화로 판단한다"고 했다.

그는 "하반기 신사업 본격화가 기대된다"며 "중장기 성장모멘텀으로 R/F디텍터 등의 다수 신사업을 진행 중"이라고 했다.

이어 "중독과점 시장 형성 중인 R/F디텍터 및 TDI라인카메라 주요 공급처 확보 시 FP-DR에 이어 제2의 캐시카우로 성장할 가능성은 충분하다"며 "다만 독과점 시장의 특성상 제품 충성도가 높아 시장침투에 시간이 소요되며, 올해 하반기 신규 공급계약 등의 가시적인 성과 도출이 기대된다"고 했다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)