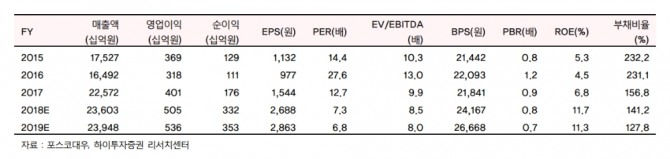

이상헌 하이투자증권 연구원은 "포스코대우는 올해 국제회계기준(IFRS) 연결기준 매출액 23조6030억원(전년대비 +4.6%), 영업이익 5055억원(+26%), 지배주주순이익 3316억원(+88.5%)을 시현할 것으로 추정된다"며 "지난해 일회성 비용의 기저효과 환경하에서 미얀마 가스전의 판매량 정상화 및 판매가격 인상효과와 더불어 포스코 P&S 합병효과가 본격화되며 실적 턴어라운드가 기대되기 때문"이라고 밝혔다.

이어 "다른 핵심사업인 철강사업은, 원료부터 트레이딩, 유통, 가공에 이르는 밸류체인 연계를 강화, 철강 판매량을 지난해 2820만톤에서 오는 2020년 3500만톤 수준으로 확대할 것"이라고 설명했다.

그는 "올해 이익이 향상되며 실적 모멘텀이 발생될 것"이라며 "현 주가는 올해 기준 주가수익비율(PER) 7.3배, 주가순자산비율(PBR) 0.8배에 거래되고 있어 밸류에이션이 매력적인 수준"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)