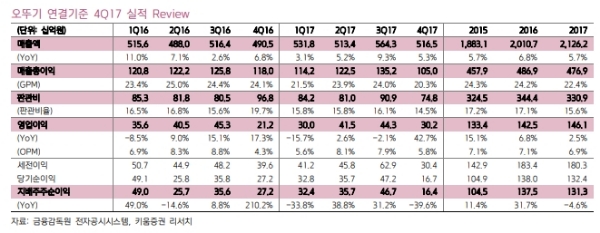

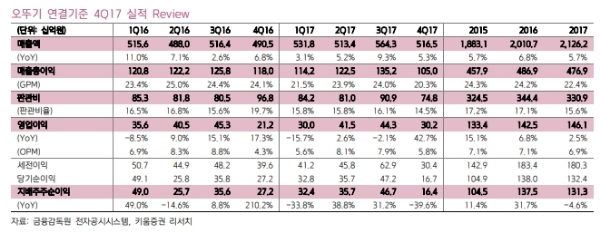

4Q17 연결기준 영업이익은 302억원을 시현(+43% YoY)했다. 관계기업 4社(오뚜기물류서비스, 오뚜기SF, 애드리치, 알디에스) 지분 추가 취득에 따른 연결 편입효과(15~20억원 추산)를 감안하더라도, 시장 컨센서스(230억원)를 상회하는 양호한 실적이라는 판단이다.

매출총이익률 하락과 판관비 감소는 관계기업 4社 연결 편입효과에 기인한다. 이는 물류 사업과 같은 GPM이 낮은 사업부의 매출 비중이 늘었고, 물류비/광고선전비 등이 내부거래로 제거되었기 때문이다.

영업이익 증가에도 불구하고 지배주주순이익이 감소한 이유는, 전년동기에 유형자산처분이익(물류센터부지매각관련 처분이익 약 150억원) 발생으로 기저가 높았기 때문으로 분석된다.

1Q18 실적도 양호할 것으로 전망이다. 라면 제품 할인율이 완화되고 있고, 라면/쌀가공품/냉동식품 중심으로 판매량이 지속적으로 성장하고 있는 게 주요 원인이다.

박상준 키움증권 연구원은 "실적 전망치는 부문별 상세실적 공시 후 업데이트 할 예정이나, 전반적으로 상향될 가능성 높다”며 “동사에 대한 긍정적 view를 유지한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.