2월 연결대상 카지노(워커힐, 제주그랜드, 파라다이스시티, 부산) 드롭액은 4192억원으로 전년동월대비 10.2% 늘었다. 홀드율이 9.6%로 0.8%p 하락해 매출액은 437억원으로 3.8% 증가에 그쳤다.

개장 이래 전년동기는 물론이고 전분기대비 드롭액 성장을 시현하고 있다. 2월 홀드율은 10.2%에 그쳐 17년 연간 12.5%에 미치지 못했으나 매스가 차지하는 드롭액 비중 등을 감안했을 때 안정적인 홀드율 추세를 이어갈 가능성이 크다는 분석이다.

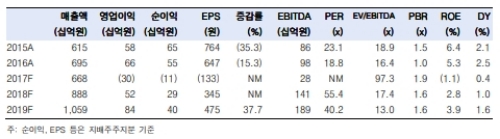

18년매출액은 3,439억원(+71.5% YoY), 영업이익은 103억원(흑자전환)으로 추정된다. 단 1-2단계 개장은 금년 4분기로 가정했으며 스파, 복합문화시설 등이 추가될 것이라는 지적이다.

최민하 한국투자증권 연구원은 “일본인VIP, 기타VIP, 매스 등의 성과 확대 지속, 중국인 관광객 회복에 대한 기대 감, 파라다이스시티의 성장성은 유효해 매수 의견은 유지하나, 중국인 성과 회복세가 예상보다 더딘 점 등을 반영해 18년 순이익 추정치를 19% 하향해 목표주가를 3만1500원에서 2만7000원(12MF EBITDA 19배 적용해 낮춘다”고 말했다.

최연구원은 이어 “파라다이스시티는 개장 효과로 18년 1분기까지 높은 성장률을 시현할 가능성이 크고, 2분기 이후에도 고객 유입 효과로 실적 개선을 이어가 연간 흑자전환해 연결 이익에 기여할 것이다”고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)