연초 이후 주가는 -14%, 단기 고점이었던 지난해 10 월말과 비교해서는 32% 하락했다.

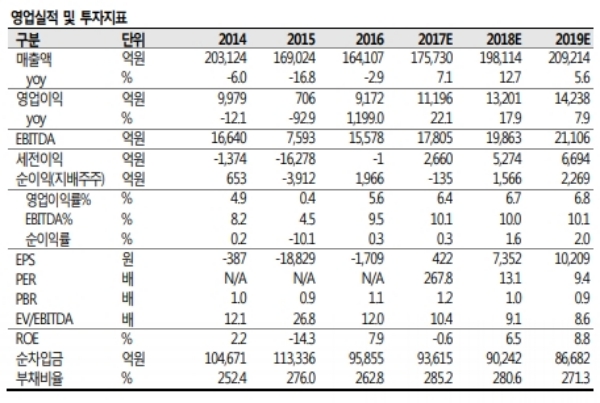

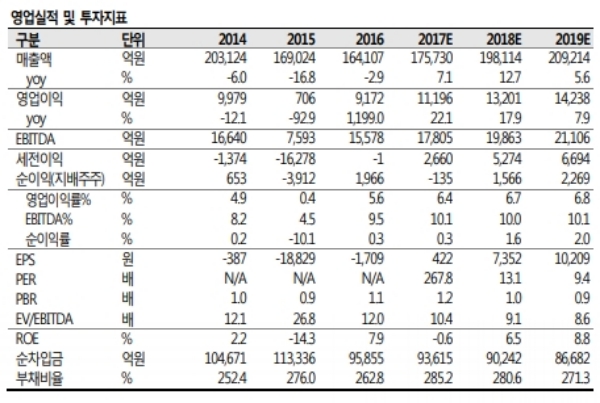

투자 포인트를 보면 먼저 자체사업의 실적호조이다. 주력 사업부인 전자와 산업차량의 양호한 실적에는 변함이 없다는 판단이다.

자회사에 대한 과도한 우려다. 특히 두산인프라코어의 경우 DICC 의 실적이 개선되고 있어, 최악의 경우를 상정해도 동사의 두산인프라코어에 대한 지원 가능성은 매우 낮다는 평이다.

IPO를 통한 현금화의 옵션도 있다.

이어 밸류에이션 매력부각이다. 보수적인 사업전망을 고려한 자체사업의 가치는 3.11 조원에 달한다. 보유지분 등 비영업자산가치와 순차입금을 고려한 적정가치와 현 주가는 80%이상의 괴리를보이고 있다. 5%를 넘는 배당수익률도 주가의 하방경직성을 높이는 요인이라는 지적이다.

이지훈 SK증권 연구원은 "부정적 이슈는 이미 주가에 과도하게 반영되었고 자체 사업의 실적호조 지속이 예상되고 있어 주가의 반전이 기대되는 시점이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.