1~2월 누적 백화점 기존점 성장률은 -1~0%(y-y)로 파악된다.

1~2월 누적 마트 기존점 성장률은 low-single(y-y)을 기록한 것으로 파악된다.

설 선물세트 반응이 양호했으며, 신선식품 품질상승과 홈 상품군 확대로 전반적인 집객효과가 나타났다.

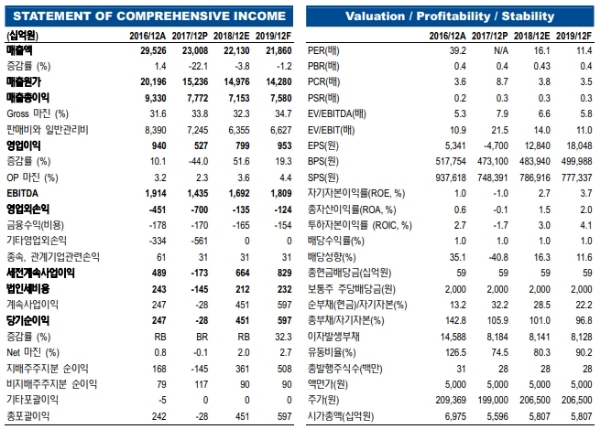

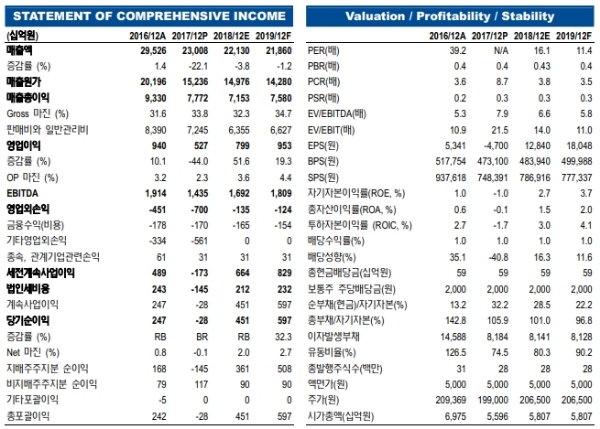

영업이익의 대부분을 차지하는(2017년 기준 80%) 백화점 사업부는 2분기부터 본격적으로 턴어라운드할 것으로 추정된다.

1분기까지는 중국인 매출 역기저부담이 있으며 기타 판관비 절감과 직매입 확대 등의 효과도 2분기부터 본격화 될 것이기 때문이다.

동사 수익성 개선의 핵심인 마트사업부는 올해 영업이익 500억원(2017년 영업이익 220억원)의 턴어라운드으로 추정된다.

이지영 NH투자증권 연구원은 배당정책은 시가 배당률 3% 전후, 배당성향 30% 전후로, 주당 배당금 기준으로는 2017년 5,200원 수준이 유지될 것으로 추정된다”며 “주가의 하방은 견고한 상황이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.