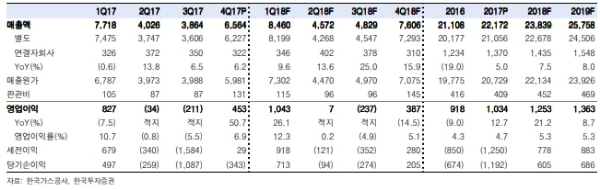

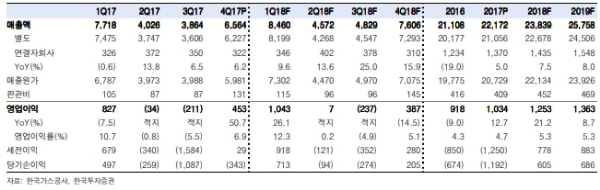

4분기 영업이익은 전년동기대비 50.7% 늘어난 4,525억원을 기록해 컨센서스에 부합했다.

또한 해외 자원개발영업이익도 831억원으로(4Q16 333억원) 대폭 늘어난 영향도 컸다.

하지만 3분기에 이어 4분기에도 호주 프렐류드 프로젝트 손상차손 및 이라크 바드라 자산손실 등 약 3300억원 수준의 영업외손실이 발생했다.

한편 2017년 약 1.6조원의 대규모 손상차손 인식으로, 이제는 현 유가 수준이 유지된다는 보수적인 가정에도, 향후 몇 년간 추가적인 손상 발생은 어려워졌다는 분석이다.

특히 이번 4분기GLNG 프로젝트 영업이익이 처음으로 흑자(15억원) 전환했고, 올해는 연간 600억원 수준의 영업이익 기여가 추정된다.

강승균 한국투자증권 연구원은 "올해는 3년 만의 흑자전환으로 의미 있는 수준의 배당이 기대된다는 점에 주목해야 한다”며 “또한 3월 말 발표될 13차 천연가스수급계획, 5월초 결정될 보장이익(+13.1% YoY 예상), 천연가스 수요 증가로 기대되는 1분기 실적, 모잠비크 Mamba 가스전 최종투자결정 등 투자심리에 긍정적인 영향을 미칠 이벤트가 너무나 많다”고 말했다

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.