국제회계처리기준 (IFRS15) 조기도입 (2018년 도입 의무)으로 기존 매출인식시점이 변경된다.

'14년 Hospira에 발행했던 CB상환 완료로 일회성 사채상환이익에 따라 금융손익 증가할 전망이다.

면역물풀 수출금액 ‘18년 1월 USD 55mn (약 590억원) 수출되며 YoY 489% 증가할 전망이다.

허쥬마유럽 런칭과 미국 인플렉트라 판매 증가로 지속적인 성장 가능할 것으로 예상된다.

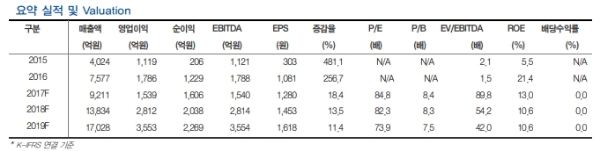

이에 따라 2018년 매출 1조 3,834억원 (YoY 50.2%), 영업이익 2,812억원 (YoY 82.8%, OPM 20.3%)으로 추정된다.

셀트리온 R&D관련의 파이프라인의 경우 램시마 SC(피하주사)제형 글로벌 임상 3상 진행 중으로 2019년 중 허가 신청 가능할 전망이다.

램시마 크론병 대상 진행된 임상시험에서 오리지날의약품 레미케이드 및 휴미라와 동승성 입증하며, 향후 크론병 대상 처방률이 높아질 것으로 추정된다.

강양구 현대차투자증권 연구원은 "IFRS15 조기도입에 따른 부진한 실적으로 소폭의 주가 조정 불가피하다”며 “하지만 신규제품 출시와 미국 시장 점유율 확대를 바탕으로 높은 성장 유지될 전망”이라고 말했다. .

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)