올해는 미래에셋생명-PCA생명 통합법인이 출범하는 원년으로, 동사는 올해 보장성APE 30% 성장, 신계약가치 30% 증가를 목표로 제시했다.

동사의 보장성APE 및 VNB 30% 성장 목표는 충분히 무난하게 달성 가능하다고 판단한다.

PCA 합병에 따른 APE, VNB 증가 효과는 약 20% 정도로, 실제 사측의 올해 경상적인 성장 목표치는 +10% 정도다.

17년 미래에셋생명의 보장성APE 성장률이 상위사(삼성, 한화) 대비 12~29% 높았고, VNBYoY +76.5%(가정 변경분 제외해도 +53%)에 달하는 높은 성장성을 고려하면, 18년 목표치는 오히려 보수적이라는 분석이다.

통합 이후 미래에셋생명은 자산규모 기준 생보업계 5위, 특별계정자산 기준 4위로 올라서게 된다. 합병 이후 신계약 증가뿐만 아니라, 향후 점진적으로는 자산규모 확대에 따른 규모의 경제를 통한 비차익개선 또한 기대된다는 지적이다.

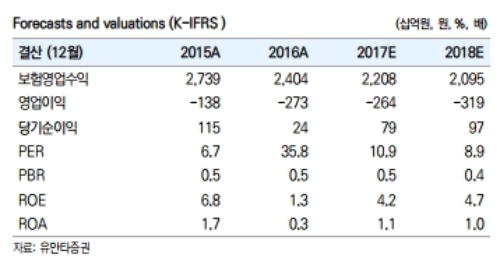

정준섭 유안타증권 연구원은 “주가는 18Y PBR 0.38x(통합후 발생하는 신주 자사주 전량매각 가정시 0.46x) 로 낮다”며 “금리 상승 및 우량한 자본건전성 두 마리 토끼를 잡을수 있는 동사의 현

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.