송재학 NH투자증권 연구원은 "CJ대한통운의 투자포인트는 곤지암 메가 허브터미널 완공으로 택배부문 효율성 및 성장성 확보, 글로벌사업 본격화로 점진적인 수익 개선, 운송업종 중 현금흐름 및 재무안정성 측면 양호, 최근 주가 조정 폭 확대로 저평가 메리트 부각"이라며 "중장기 고성장성과 올해 수익 증가 기대를 감안하여 투자의견 매수를 유지한다"고 밝혔다.

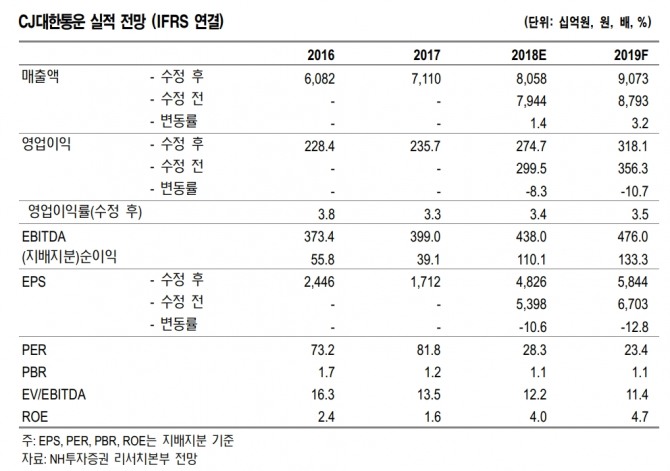

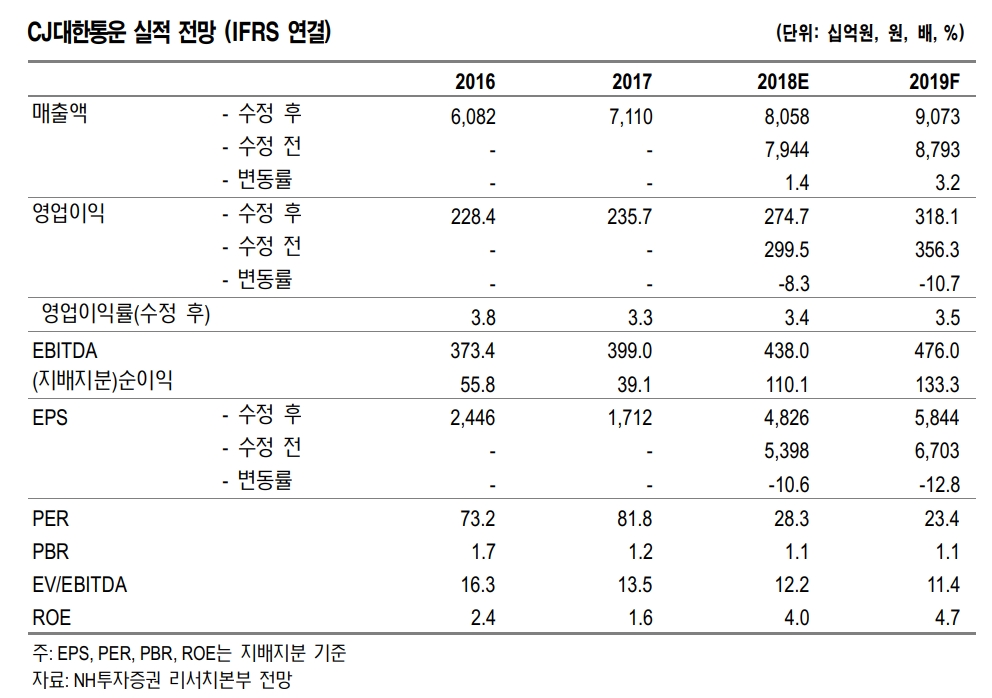

CJ대한통운의 올해와 내년 매출액은 각각 8조576억원(전년대비 +13.3%), 9조733억원(+12.6%) 등으로 두자릿수 이상의 증가율 달성을 전망했다. 택배와 글로벌부문의 외형 급신장세를 예상해서다.

영업이익은 각각 2747억원(+16.6%), 3181억원(+15.8%), 영업이익률은 각각 3.4%, 3.5%로 추정했다.

그는 "CJ대한통운의 택배부문은 최저임금제 상향으로 비용 부담과 주가 악재로 반영된 상황"이라며 "CJ대한통운은 올해 최저임금제 영향으로 연간 300억원 이상의 추가 비용부담을 받을 것으로 추정된다. 그러나 곤지암 허브터미널 개장과 서브 터미널 자동화로 부담을 어느 정도 상쇄할 전망이며, 중장기측면에서 택배단가 인상을 고려해야 할 만한 상황으로 판단한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)